Từ 1/6, khoảng 37.000 hộ có doanh thu trên 1 tỷ đồng mỗi năm thuộc một số ngành nghề (ăn uống, khách sạn, bán lẻ, vận tải hành khách, thẩm mỹ, vui chơi giải trí...) phải dùng hóa đơn điện tử qua máy tính tiền kết nối với cơ quan thuế. Thay vì nộp thuế khoán, theo ông Mai Sơn, Phó cục trưởng Cục Thuế (Bộ Tài chính), tỷ suất thuế phải nộp không thay đổi, chỉ khác là các hộ sẽ phải kê khai và khai trên doanh thu thực tế.

Song việc chuyển đổi sẽ khiến các hộ kinh doanh phải thực hiện các chế độ kế toán như ghi sổ kế toán (doanh thu, chi phí, quỹ tiền mặt, tiền gửi ngân hàng, nghĩa vụ thuế). Họ cũng phải lập và lưu trữ hóa đơn chứng từ, phiếu thu, chi phát sinh trong kỳ.

Ngoài ra, việc kê khai doanh thu với cơ quan thuế sẽ thực hiện hàng tháng hoặc hàng quý, thay vì nộp một lần mỗi năm như hình thức khoán.

Ba loại thuế chính áp dụng với hộ kinh doanh

Theo quy định hiện hành, hộ kinh doanh phải thực hiện nghĩa vụ thuế với ba loại thuế, phí cơ bản:

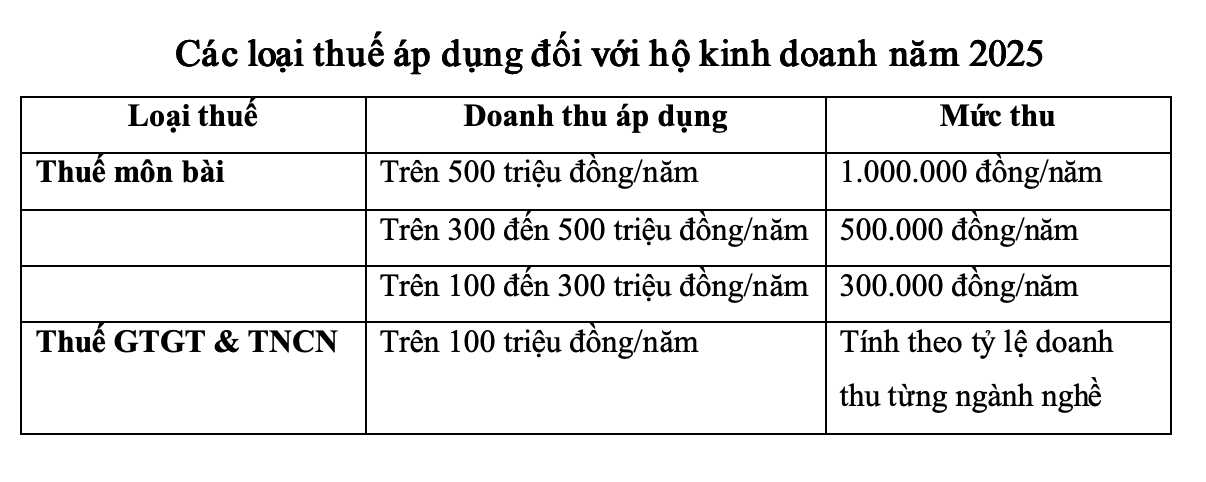

Thuế môn bài;

Thuế giá trị gia tăng (GTGT);

Thuế thu nhập cá nhân (TNCN).

Bên cạnh đó, hộ kinh doanh có thể phải nộp thêm các loại thuế khác như thuế tài nguyên, thuế bảo vệ môi trường nếu kinh doanh các mặt hàng thuộc diện chịu thuế theo quy định của các luật chuyên ngành.

Doanh thu bao nhiêu thì phải nộp thuế?

Với thuế GTGT và thuế TNCN, hộ kinh doanh có doanh thu từ 100 triệu đồng/năm trở xuống được miễn nộp. Mức doanh thu này áp dụng cho một người đại diện trong trường hợp hộ kinh doanh theo nhóm cá nhân hoặc hộ gia đình.

Tuy nhiên, nếu doanh thu vượt ngưỡng 100 triệu đồng/năm, hộ kinh doanh bắt buộc phải nộp thuế GTGT, thuế TNCN và thuế môn bài.

Thuế môn bài được xác định theo doanh thu từng năm: hộ có doanh thu trên 500 triệu đồng/năm nộp 1 triệu đồng; doanh thu từ trên 300 đến 500 triệu đồng/năm nộp 500.000 đồng; doanh thu từ trên 100 đến 300 triệu đồng/năm nộp 300.000 đồng.

Đối với thuế GTGT và thuế TNCN, hộ kinh doanh thực hiện kê khai theo phương pháp khoán hoặc kê khai theo doanh thu thực tế tùy mô hình hoạt động.

Thuế được tính dựa trên doanh thu tính thuế nhân với tỷ lệ thuế suất tương ứng từng ngành nghề, theo hướng dẫn tại Phụ lục I Thông tư 40/2021/TT-BTC. Doanh thu tính thuế bao gồm toàn bộ khoản thu từ bán hàng, cung ứng dịch vụ, tiền thưởng, chiết khấu, hỗ trợ thương mại, kể cả trường hợp chưa thu được tiền.

Công thức tính như sau:

Thuế GTGT phải nộp = Tỷ lệ thuế GTGT × Doanh thu tính thuế

Thuế TNCN phải nộp = Tỷ lệ thuế TNCN × Doanh thu tính thuế

Bỏ thuế khoán, hộ kinh doanh nộp thuế như thế nào?

Từ ngày 1/6/2025 đến hết ngày 31/12/2025, chính sách bỏ thuế khoán được áp dụng đối với hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên, thuộc các ngành nghề có bán hàng, cung cấp dịch vụ trực tiếp cho người tiêu dùng như: trung tâm thương mại, siêu thị, bán lẻ, ăn uống, nhà hàng, khách sạn, vận tải hành khách, nghệ thuật, vụi chơi, giải trí, chiếu phim, dịch vụ phục vụ cá nhân...

Từ ngày 1/1/2026 trở đi, chính thức bỏ thuế khoán đối với tất cả hộ, cá nhân kinh doanh.

Sau khi bỏ thuế khoán, hộ kinh doanh có hai lựa chọn nộp thuế:

Phương pháp kê khai thuế: áp dụng với hộ, cá nhân kinh doanh có doanh thu từ 100 triệu đồng/năm trở lên.

Phương pháp nộp thuế theo từng lần phát sinh: áp dụng với cá nhân kinh doanh không thường xuyên, không có địa điểm kinh doanh cố định.

Cách tính thuế theo phương pháp kê khai:

Theo quy định tại Thông tư 40/2021/TT-BTC:

Doanh thu tính thuế: Bao gồm toàn bộ khoản thu từ bán hàng, cung ứng dịch vụ, tiền hoa hồng, giá trị khuyến mãi, chiết khấu, hỗ trợ bán hàng... bao gồm cả khoản đã thu và chưa thu tiền.

Tỷ lệ thuế trên doanh thu: Gồm tỷ lệ thuế GTGT và tỷ lệ thuế TNCN quy định theo từng ngành nghề (Phụ lục I Thông tư 40).

Công thức tính thuế:

Số thuế GTGT = Doanh thu tính thuế GTGT × Tỷ lệ % thuế GTGT

Số thuế TNCN = Doanh thu tính thuế TNCN × Tỷ lệ % thuế TNCN

Trường hợp hộ kinh doanh hoạt động đa ngành nghề, tỷ lệ thuế sẽ áp dụng tính riêng theo doanh thu từng ngành. Nếu không xác định được doanh thu thì cơ quan thuế được quyền ấn định theo thực tế.

Theo số liệu của Cục Thống kê (Bộ Tài chính) đến cuối 2024, cả nước có 3,6 triệu hộ kinh doanh được quản lý thuế, đóng góp 25.953 tỷ đồng vào ngân sách. Trong số này, gần hai triệu hộ đóng thuế khoán, bình quân nộp 700.000 đồng mỗi tháng. Theo lộ trình, Việt Nam sẽ bỏ hình thức thuế khoán với hộ kinh doanh chậm nhất trong 2026, theo yêu cầu tại Nghị quyết 68 của Bộ Chính trị.

Những năm qua, thuế khoán được áp dụng như một giải pháp hỗ trợ, phù hợp với điều kiện quản lý, khả năng tuân thủ của hộ kinh doanh. Tuy nhiên, theo lãnh đạo Cục Thuế, hình thức này bộc lộ một số hạn chế, chưa đem lại động lực cần thiết để các hộ kinh doanh phát triển quy mô. Chưa kể, nền kinh tế ngày càng phát triển sẽ yêu cầu càng cao về minh bạch, công bằng và hiện đại hóa trong quản lý thuế.

"Việc xóa bỏ hình thức thuế khoán là một bước ngoặt mang tính cách mạng trong quản lý thuế với hộ kinh doanh", ông Sơn nói, thêm rằng việc chuyển đổi này thay đổi không chỉ về phương thức tính, mà còn là tư duy quản lý và cách thức đồng hành với người nộp thuế.

Tuy nhiên, thực tế, nhiều hộ kinh doanh quen với nộp thuế khoán nên chưa chú trọng ghi chép sổ sách, minh bạch doanh thu. Khi bỏ thuế khoán, họ buộc phải thực hiện chế độ sổ sách kế toán, hóa đơn chứng từ theo phương pháp kê khai hay doanh nghiệp nhỏ, siêu nhỏ.

Điều này có thể gây phức tạp với nhiều hộ kinh doanh, đặc biệt những hộ có doanh thu dưới 1 tỷ mỗi năm, khi họ vốn thiếu tư duy về quản trị. Do đó, giới chuyên môn cho rằng cơ quan quản lý nên có sự thay đổi về chính sách thuế và thủ tục hành chính để thuận tiện cho người nộp thuế, giúp họ dễ dàng chuyển đổi.

Để hỗ trợ các hộ kinh doanh tuân thủ, ông Nguyễn Văn Thân, Chủ tịch Hiệp hội doanh nghiệp nhỏ và vừa, đề xuất Nhà nước cung cấp một ứng dụng (app) kế toán miễn phí. Ứng dụng này sẽ giúp các hộ kinh doanh dễ dàng tự kê khai đầu vào, đầu ra và nộp thuế, từ đó giảm tải cho cơ quan thuế trong việc quản lý hơn 5 triệu hộ kinh doanh.

![[Emagazine] Gạo phát thải thấp: Cú hích xanh cho giá trị hạt lúa Việt](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/images/blog/tranthihuyen/2025/12/17/longform-5-1765969032.png)