Trong báo cáo phân tích mới đây, Chứng khoán Vietcombank (VCBS) đã chỉ ra một yếu tố giúp CTCP Đầu tư Thế Giới Di Động (mã MWG) cải thiện biên lợi nhuận.

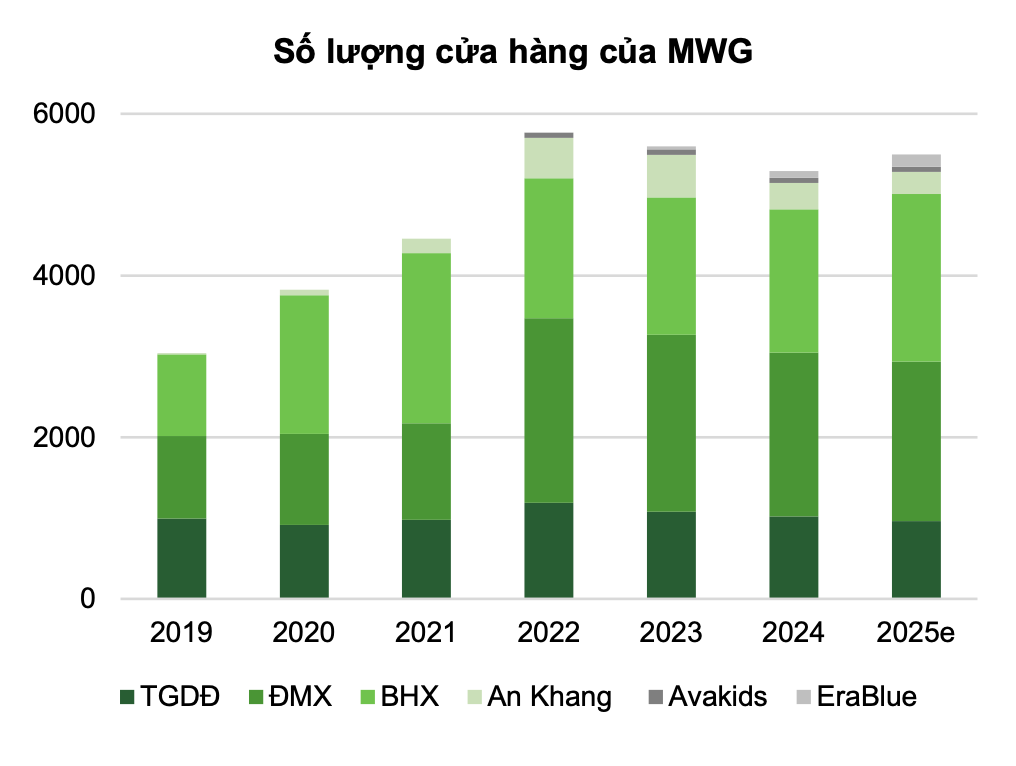

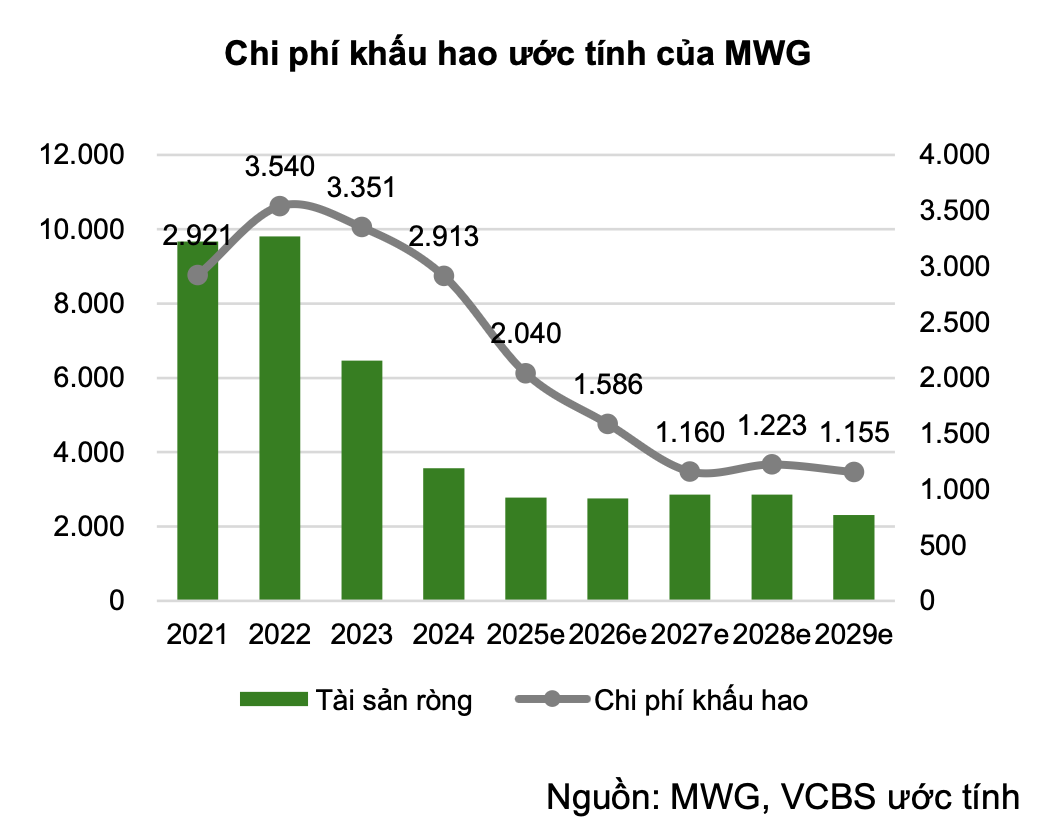

Theo đó, chiến lược mở rộng thần tốc từ năm 2019 đến 2022 giúp MWG nhanh chóng gia tăng độ phủ với khoảng 900 cửa hàng mới mỗi năm, qua đó củng cố vị thế và thúc đẩy tăng trưởng doanh thu. Tuy nhiên, đi kèm với tăng trưởng là áp lực chi phí, đặc biệt là chi phí khấu hao phát sinh từ đầu tư lớn vào mặt bằng và trang thiết bị.

Từ năm 2023, khi MWG chủ động dừng mở rộng hệ thống, chi phí khấu hao bắt đầu có xu hướng giảm do nhiều cửa hàng bước vào giai đoạn cuối vòng đời tài sản. Trong nửa đầu năm, khấu hao ghi nhận 1000 tỷ đồng, giảm 400 tỷ đồng so với cùng kỳ, phản ánh tác động tích cực từ chu kỳ tài sản. VCBS ước tính khoảng 800 cửa hàng của MWG sẽ hết khấu hao trong năm nay, giúp doanh nghiệp tiết kiệm khoảng 900 tỷ đồng chi phí, cải thiện biên lợi nhuận tích cực.

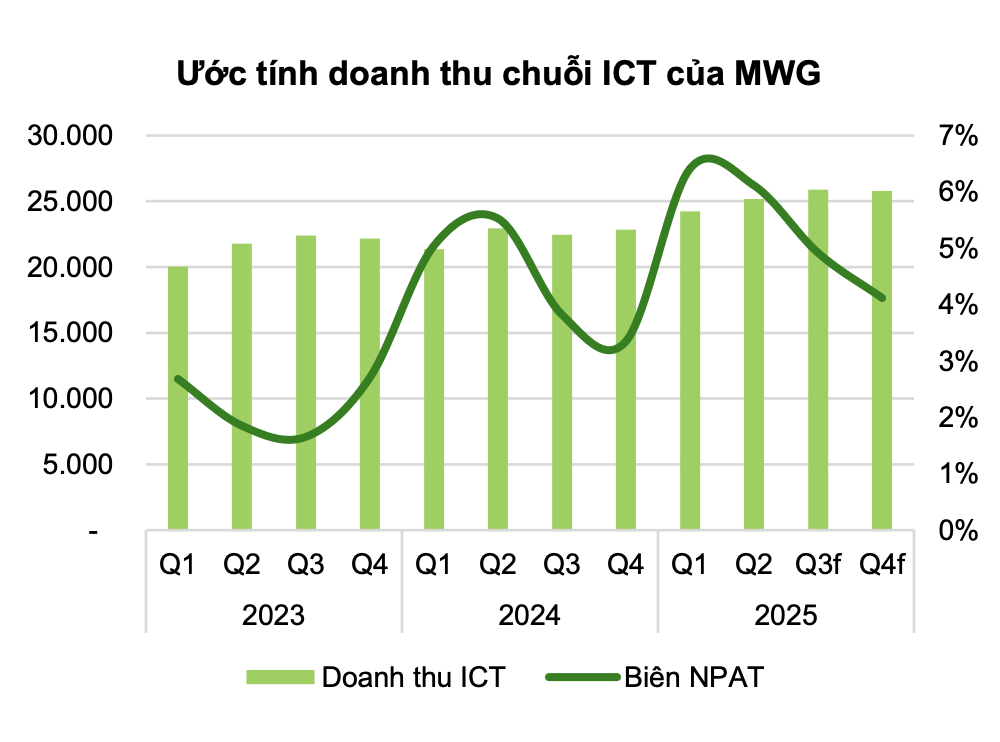

Cú hích kép cho mảng ICT

Từ đầu năm 2025, thị trường thương mại điện tử (TMĐT) Việt Nam chứng kiến làn sóng “thanh lọc” mạnh mẽ khi hơn 80.000 gian hàng rời bỏ sàn, chủ yếu do các quy định siết chặt về kê khai và nộp thuế cùng áp lực chi phí vận hành tăng, đặc biệt với các tài khoản cá nhân. Ngược lại, nhóm gian hàng chính hãng (Shop Mall) vẫn tăng trưởng mạnh, cho thấy người tiêu dùng ngày càng ưu tiên thương hiệu uy tín.

Diễn biến này, cùng với nhu cầu nâng cấp laptop để đáp ứng yêu cầu phần cứng của Windows 11 (trong bối cảnh Windows 10 sẽ hết hỗ trợ từ tháng 10/2025) và yếu tố mùa vụ “back to school” cao điểm từ cuối tháng 7 đến giữa tháng 9, tạo ra cú hích kép cho doanh số laptop, đặc biệt ở phân khúc tầm trung – cao cấp.

VCBS cho rằng, đây là cơ hội lớn để các nhà bán lẻ như chuỗi Thế Giới Di Động/Điện Máy Xanh (TGDĐ/ĐMX) vừa đẩy mạnh hiện diện online nhằm chiếm lĩnh thị phần TMĐT, vừa tận dụng sức mua công nghệ tăng mạnh trong mùa tựu trường.

Nhờ chiến lược tối ưu chi phí vận hành, nâng cao hiệu quả bán hàng, kiểm soát tồn kho và giảm áp lực cạnh tranh giá, MWG đã cải thiện biên lợi nhuận ròng lên 4,7% trong nửa đầu năm, tăng gần 1 điểm % so với cùng kỳ, tạo nền tảng cho tăng trưởng lợi nhuận bền vững trong các quý tới.

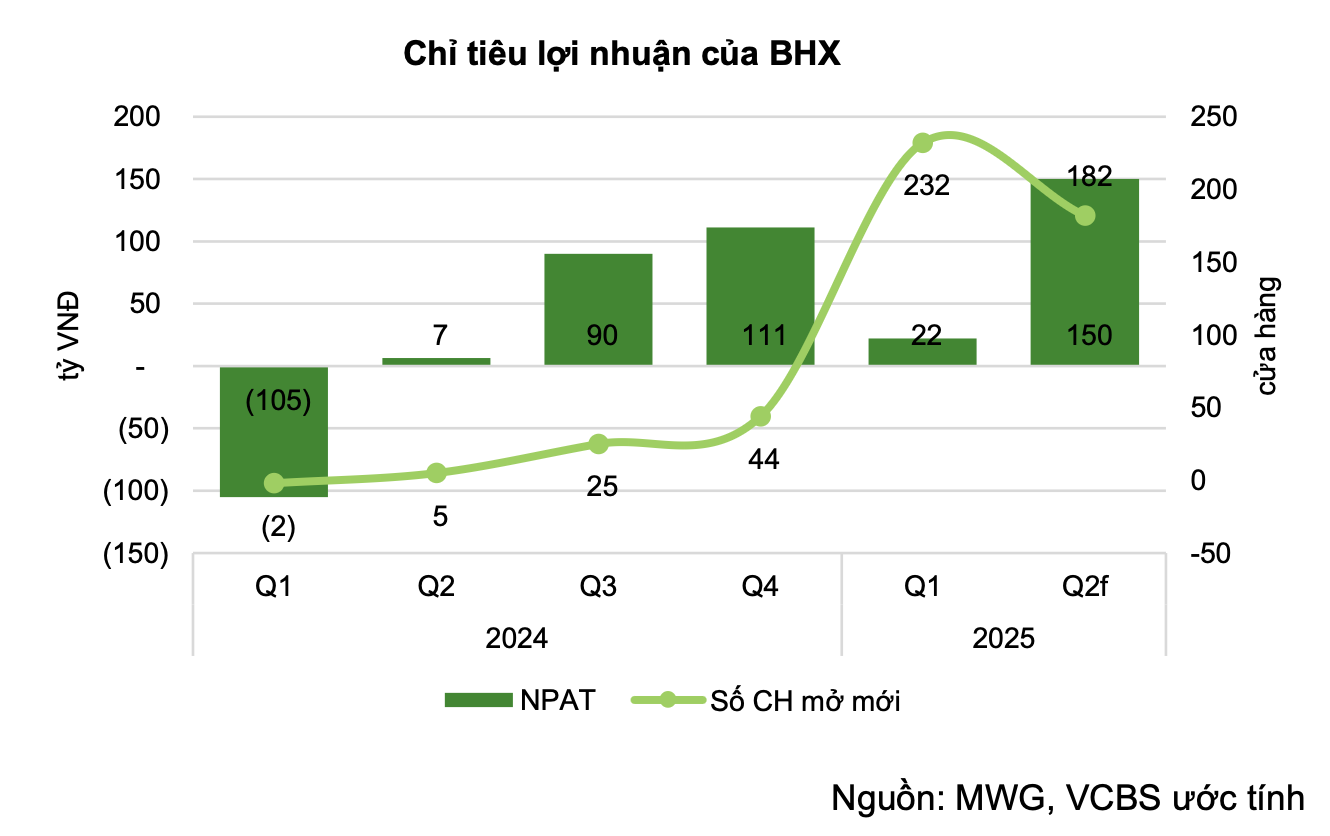

Bách Hóa Xanh chuyển trọng tâm sang tối ưu lợi nhuận

Với Bách Hóa Xanh (BHX), VCBS kỳ vọng chuỗi sẽ tăng trưởng lợi nhuận mạnh trong nửa cuối năm 2025 sau khi đẩy nhanh tốc độ mở mới trong nửa đầu năm, với 414 cửa hàng mới – vượt kế hoạch 400 cửa hàng cho cả năm.

Sau giai đoạn chịu áp lực chi phí đầu tư lớn trong quý 1, chuỗi ước tính ghi nhận khoảng 150 tỷ đồng lợi nhuận sau thuế trong quý 2, nhờ hiệu quả vượt trội của các cửa hàng miền Trung và biên lợi nhuận cải thiện.

Tháng 6/2025, số cửa hàng mở mới giảm xuống chỉ còn 6, phản ánh sự chuyển hướng sang tối ưu vận hành và nâng biên lợi nhuận ròng cho các điểm bán mới. Theo ước tính của VCBS, BHX có thể đạt 547 tỷ đồng lợi nhuận sau thuế trong năm 2025, với biên ròng khoảng 1,1%, được hỗ trợ thêm bởi mùa cao điểm tiêu dùng cuối năm – giai đoạn đóng góp lớn nhất vào doanh thu và lợi nhuận của chuỗi.

Theo chiến lược 2030 mới công bố, ban lãnh đạo MWG đánh giá đây là thời điểm để BHX tăng tốc hiện thực hoá tầm nhìn 2030 và mục tiêu niêm yết. Thị trường thực phẩm và FMCGs Việt Nam có quy mô đến 60 tỷ USD, còn dư địa tăng trưởng rất lớn. Sự gia tăng nhanh chóng của thế hệ người tiêu dùng mới với hành vi mua sắm mới đang định hình lại thị trường đang dẫn dắt xu hướng dịch chuyển từ kênh truyền thống sang kênh bán lẻ hiện đại.

Với chuỗi TGDĐ/ĐMX (MW), MWG cho biết đã sẵn sàng hiện thực hóa hành trình IPO 2030. “IPO không nhằm mục đích gọi vốn, mà là bước đi chiến lược để MW vận hành độc lập, minh bạch và đúng tầm theo đặc thù từng giai đoạn, từng chuỗi. Đây là thời điểm vàng để nhà đầu tư đồng hành cùng MW – với nền tảng vững chắc, tầm nhìn khu vực”, ban lãnh đạo MWG nhấn mạnh.