Ngày 26/8, Chính phủ đã ban hành Nghị định số 232/2025/NĐ-CP sửa đổi bổ sung một số điều của Nghị định số 24/2012/NĐ-CP ngày 3/4/2012 về quản lý hoạt động kinh doanh vàng. Trong đó, Nghị định 232 đã bãi bỏ khoản 3 Điều 4 của Nghị định 24 xóa bỏ cơ chế Nhà nước độc quyền sản xuất vàng miếng, xuất khẩu vàng nguyên liệu và nhập khẩu vàng nguyên liệu để sản xuất vàng miếng.

Chứng khoán Vietcap (VCSC) cho rằng, 2 thay đổi chính về chính sách trong Nghị định 232 nhìn chung tương đồng với dự thảo nghị định được công bố vào tháng 7, mặc dù toàn văn Nghị định 232 vẫn chưa được công bố.

Thay đổi thứ nhất liên quan đến chấm dứt thế độc quyền nhà nước về sản xuất vàng miếng. Trước đây, theo Nghị định 24, Nhà nước độc quyền sản xuất vàng miếng và xuất/nhập khẩu nguyên liệu vàng để sản xuất vàng miếng.

Nay, Nghị định 232 bãi bỏ sự độc quyền này và đưa ra các tiêu chí để các doanh nghiệp và ngân hàng thương mại được Ngân hàng Nhà nước (NHNN) cấp giấy phép sản xuất vàng miếng, bao gồm: a) Có giấy phép kinh doanh mua, bán vàng miếng; b) Không có vi phạm hành chính trong kinh doanh vàng chưa được giải quyết; c) Có quy định nội bộ về sản xuất vàng miếng; d) Đáp ứng tiêu chí vốn điều lệ: ≥1.000 tỷ đồng (doanh nghiệp) hoặc ≥50.000 tỷ đồng (ngân hàng thương mại).

Theo quan điểm của VCSC, chỉ xét riêng về vốn điều lệ, các ứng viên đủ điều kiện bao gồm các chuỗi trang sức hàng đầu (PNJ, Doji, SJC) và các ngân hàng thương mại thuộc danh mục theo dõi của VCSC (Vietcombank, BIDV, VietinBank, VPBank, Techcombank, MBB, ACB).

Trong đó, đối với PNJ, công ty đã đáp ứng các tiêu chí (a), (c) và (d). Ngoài ra, tiêu chí (b) liên quan đến cuộc thanh tra đang diễn ra đối với hoạt động kinh doanh của PNJ thực hiện bởi Bộ Công an. Cho đến nay chưa có vấn đề nào liên quan đến cuộc thanh tra, mặc dù thời gian đưa ra kết luận chính thức vẫn chưa rõ ràng.

Vì vậy, VCSC cho rằng thay đổi chính sách này sẽ mở ra cơ hội để PNJ tái tham gia vào mảng kinh doanh vàng miếng (đã ngừng từ năm 2012), cho phép bán vàng miếng mang thương hiệu PNJ để hỗ trợ tăng trưởng doanh thu.

Tuy nhiên, công ty chứng khoán này kỳ vọng kinh doanh vàng miếng sẽ không trở thành trọng tâm chiến lược của PNJ do biên lợi nhuận thấp so với mảng bán lẻ trang sức có biên lợi nhuận cao hơn.

Đối với Doji và SJC, hiện chưa có thông tin cập nhật chính thức nào mới về quá trình thanh tra.

Về thay đổi liên quan đến việc cho phép doanh nghiệp nhập khẩu vàng nguyên liệu. VCSC cho biết, theo Nghị định 24, các công ty có thể nhập khẩu vàng nguyên liệu nếu được NHNN cấp phép. Tuy nhiên, chưa có giấy phép nào được cấp kể từ khi nghị định này có hiệu lực.

Theo Nghị định 232, NHNN sẽ đưa ra hạn ngạch hàng năm và cấp giấy phép cho từng lần xuất/nhập khẩu vàng nguyên liệu, mặc dù thông tin chi tiết vẫn chưa được công bố.

Dựa trên tiến độ pháp lý hiện tại, VCSC kỳ vọng các doanh nghiệp đủ điều kiện như PNJ sẽ có thể nhập khẩu vàng nguyên liệu bắt đầu từ năm 2026. Cụ thể, với PNJ điều này có thể hỗ trợ mảng bán lẻ cốt lõi của PNJ và tạo cơ hội mở rộng xuất khẩu (hiện chỉ chiếm khoảng 1% doanh thu bán lẻ với biên lợi nhuận ở mức một chữ số, với các thị trường xuất khẩu bao gồm Mỹ, Anh và Úc).

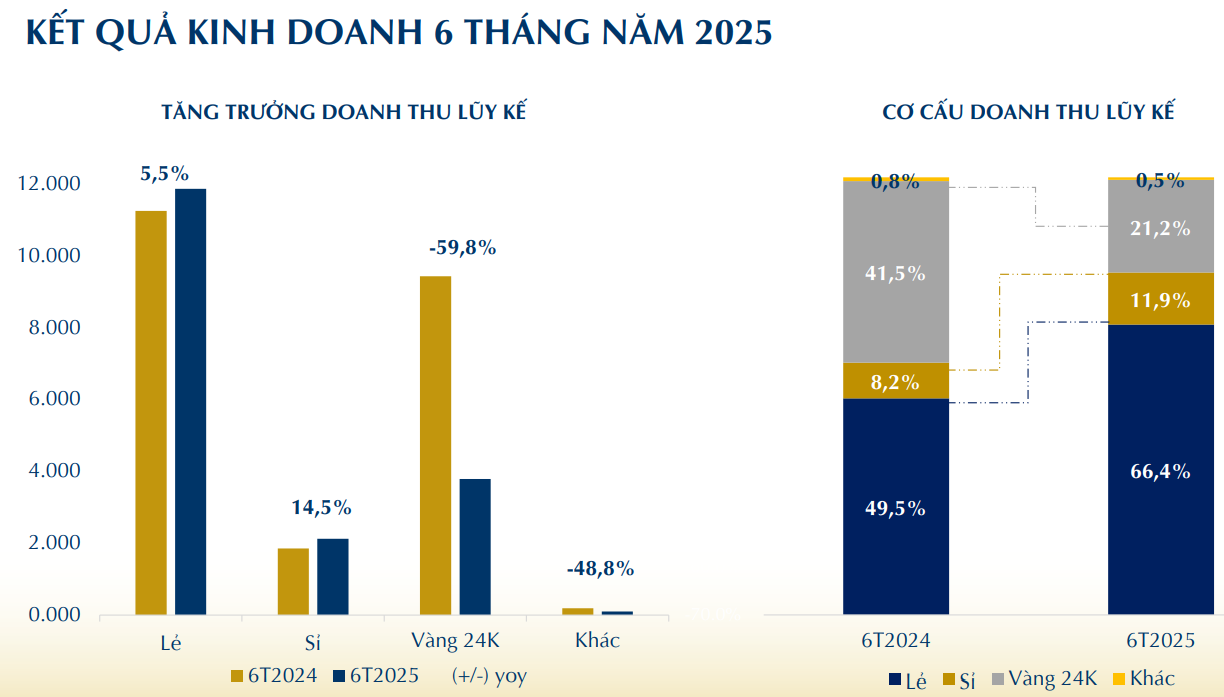

Thực tế, theo báo cáo kết quả kinh doanh của PNJ, mảng bán lẻ đang đóng góp lớn vào tỷ trọng doanh thu thu của doanh nghiệp. 6 tháng đầu năm nay, mặc dù sức mua thị trường trang sức yếu do giá vàng tăng cao, nhưng doanh thu bán lẻ của PNJ vẫn tăng trưởng 5,5% so với cùng kỳ, đạt 11.433 tỷ đồng. Mảng trang sức bán sỉ 6 tháng đầu năm cũng tăng trưởng 14,5% so với cùng kỳ, đạt 2.049 tỷ đồng.

Ngược lại, doanh thu từ vàng 24K giảm tới 62% so với cùng kỳ, đạt 3.650 tỷ đồng và chỉ còn chiếm 21,2% trong cơ cấu doanh thu 6 tháng của PNJ, trong khi cùng kỳ chiếm tới 41,5%. Sự co hẹp của doanh thu vàng 24K cũng là nguyên nhân chính khiến doanh thu 6 tháng đầu năm của PNJ giảm hơn 22% so với cùng kỳ, đạt 17.218 tỷ đồng, trong khi lợi nhuận sau thuế giảm hơn 4%, đạt 1.119 tỷ đồng.

PNJ cho biết trước tình trạng nguồn nguyên liệu gặp khó khăn và nguồn cung sản phẩm 24K bị hạn chế kéo dài từ nửa cuối năm 2024 đến những tháng đầu năm 2025, công ty đã chủ động ưu tiên phân bổ nguồn lực cho mảng trang sức bán lẻ - lĩnh vực kinh doanh cốt lõi của công ty.

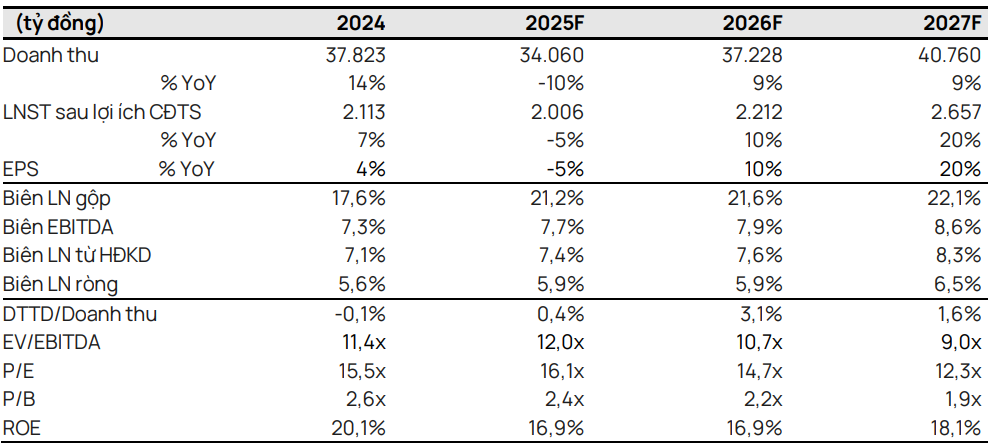

Trong báo cáo hồi giữa tháng 8, VCSC nhận định tăng trưởng doanh thu bán lẻ của PNJ sẽ tạm thời chững lại trong năm 2025, với mức tăng khoảng 7% so với năm 2024, phản ánh nhu cầu trang sức kém khả quan. Tuy nhiên, VCSC dự báo doanh thu bán lẻ của PNJ sẽ phục hồi 11% vào năm 2026 do PNJ có vị thế tốt để nắm bắt sự phục hồi trong chi tiêu của người tiêu dùng.

Trong dài hạn, công ty chứng khoán này kỳ vọng PNJ sẽ đạt tốc độ tăng trưởng kép (CAGR) doanh thu bán lẻ là 11% trong giai đoạn 2024-2029, được hỗ trợ bởi triển vọng thuận lợi của ngành trang sức có thương hiệu, áp lực cạnh tranh hạn chế và vị thế thị trường mạnh mẽ của PNJ.

Theo đó, biên lợi nhuận gộp mảng bán lẻ của PNJ trong năm 2025 có thể tăng 1,9% so với năm 2024, nhờ cơ cấu sản phẩm được cải thiện và tối ưu hóa hoạt động. Đồng thời, sẽ tiếp tiệp tục cải thiện hơn nữa từ năm 2026 trở đi, được thúc đẩy bởi cơ cấu sản phẩm tốt hơn và các khó khăn về nguồn vàng nguyên liệu được tháo gỡ.

![[eMagazine] Tín chỉ carbon: Cơ hội tỷ USD và bài toán giữ dư địa cho mục tiêu net zero](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/01/22/longform-4-1769096359.png)