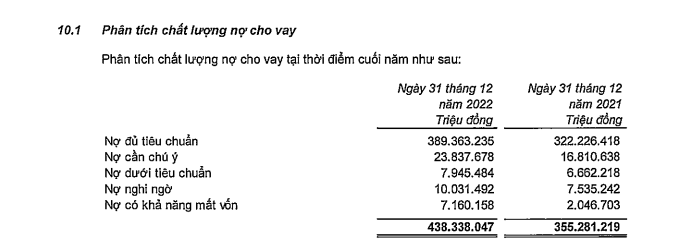

Cụ thể, tại báo cáo tài chính hợp nhất quý IV/2022, nợ dưới tiêu chuẩn của VP Bank tăng từ 6.662 tỷ đồng lên 7.945 tỷ đồng (tương đương tăng 16%), nợ nghi ngờ tăng từ 7.535 tỷ đồng lên 10.031 tỷ đồng (tương đương tăng 24.8%). Đáng chú ý nợ có khả năng mất vốn tăng gấp 3.4 từ 2.046 tỷ đồng lên đến 7.160 tỷ đồng.

Như vậy, tính đến thời điểm 31/12/2022, số dư nợ xấu của VP Bank tăng mạnh từ 16.243 tỷ đồng lên 25.136 tỷ đồng, là thuộc top đầu ngân hàng có tổng nợ xấu cao nhất năm 2022.

Tuy nhiên, con số 5.73 là tỷ lệ nợ xấu theo báo cáo tài chính hợp nhất, tức bao gồm của cả ngân hàng mẹ và công ty con. Nếu xét riêng ngân hàng mẹ, tỷ lệ nợ xấu chỉ ở dưới 3%.

Tại báo cáo tài chính quý IV/2022 cũng chỉ ra tổng tài sản của ngân hàng VP Bank tăng 13% lên 631.073 tỷ đồng, trong đó cho vay khách hàng tăng 18% lên 424.662 tỷ đồng.

Về tình hình kinh doanh, lợi nhuận trước thuế quý 4/2022 của ngân hàng chỉ đạt 1.383 tỷ đồng, giảm 47% so với cùng kỳ năm 2021. Nguyên nhân chủ yếu do ngân hàng tăng mạnh chi phí hoạt động và chi phí dự phòng rủi ro.

Cụ thể, chi phí dự phòng quý 4 của VPBank tăng 31% so với cùng kỳ lên 7.320 tỷ đồng. Chi phí hoạt động tăng tới 42% lên 4.065 tỷ đồng.

Mặc dù doanh thu quý IV sụt giảm đáng kể nhưng VPBank vẫn ghi nhận lợi nhuận sau thuế đạt 16.923 tỷ đồng tăng 32% so với năm 2021.

Như vậy, mặc dù lãi đạt 16.925 tỷ đồng nhưng nợ xấu ngân hàng cũng tăng lên đến 25.136 tỷ đồng.

Trên thị trường, chốt phiên giao dịch ngày 01/03/2023, cổ phiếu VPB đạt 17.450 đồng/cổ phiếu, tăng 400 đồng so với phiên giao dịch liền kề, và giảm 35% so với khi đạt đỉnh vào hồi tháng 4/2022.

![[Video] Kê khai từ năm 2026, hộ kinh doanh không bị truy thu thuế những năm trước](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/01/22/thue-1769065310.jpg)