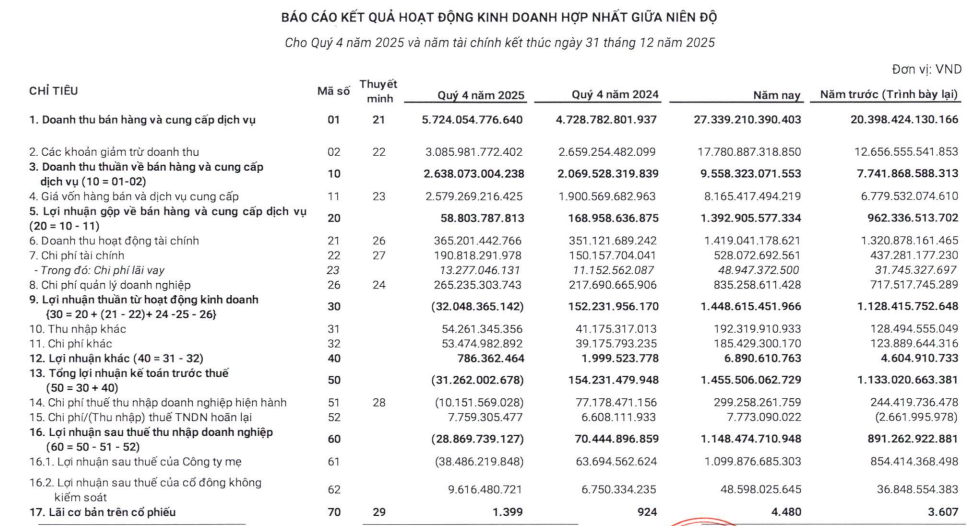

Trong báo cáo tài chính quý IV/2025 của Công ty Cổ phần PVI (mã CK: PVI), doanh thu thuần từ hoạt động bảo hiểm trong kỳ đạt 2.638 tỷ đồng, tăng mạnh 27% so với quý IV/2024. Động lực tăng trưởng chính đến từ doanh thu phí bảo hiểm gốc và tái bảo hiểm, lần lượt tăng 17% và 19% so với cùng kỳ, trong khi chi phí nhượng tái bảo hiểm được kiểm soát tốt hơn với mức tăng chỉ 16%.

Mặc dù doanh thu tăng trưởng ấn tượng, áp lực chi phí gia tăng đã kéo theo biên lợi nhuận thu hẹp, khiến lợi nhuận gộp trong quý IV/2025 đạt gần 59 tỷ đồng. Tuy vậy, kết quả kinh doanh quý cuối năm vẫn góp phần củng cố bức tranh tổng thể khả quan của PVI trong cả năm 2025.

Báo cáo cho thấy, doanh thu thuần từ hoạt động bảo hiểm cả năm 2025 đạt 9.558 tỷ đồng, tăng 23% so với năm trước. Cùng với đó, tổng chi phí bảo hiểm tăng 20%, lên 8.165 tỷ đồng, giúp biên lợi nhuận gộp từ hoạt động bảo hiểm tăng lên 1.393 tỷ đồng, tương ứng mức tăng 45% so với năm 2024.

Ở mảng tài chính, PVI cũng ghi nhận kết quả ổn định với lợi nhuận từ hoạt động tài chính đạt 891 tỷ đồng, tăng nhẹ 1% so với năm trước. Khi kết hợp hai mảng kinh doanh cốt lõi này, lợi nhuận trước thuế cả năm của PVI đạt 1.456 tỷ đồng, tăng 28%, trong khi lợi nhuận sau thuế đạt 1.148 tỷ đồng, tăng gần 29% so với năm 2024.

Một điểm nhấn quan trọng là PVI đã vượt 34% chỉ tiêu lợi nhuận trước thuế theo kế hoạch đặt ra cho năm 2025, cho thấy sự cải thiện toàn diện cả về doanh thu và hiệu quả hoạt động.

Tại thời điểm cuối năm 2025, tổng tài sản của PVI đạt gần 45.000 tỷ đồng, tăng mạnh 41% so với đầu năm. Sự tăng trưởng này chủ yếu đến từ khoản phải thu khách hàng tăng 63%, lên gần 25.000 tỷ đồng, cùng với danh mục đầu tư tài chính tăng 17%, đạt khoảng 17 nghìn tỷ đồng.

Cơ cấu đầu tư của công ty cho thấy sự dịch chuyển rõ nét theo hướng ngắn hạn hơn. Giá trị chứng khoán kinh doanh tăng gấp 9,3 lần so với đầu năm, trong khi tiền gửi ngắn hạn tăng 2,3 lần lên gần 11.000 tỷ đồng. Ngược lại, tiền gửi dài hạn và trái phiếu dài hạn đều ghi nhận xu hướng giảm.

Về phía nguồn vốn, tổng nợ phải trả của PVI đạt hơn 36.000 tỷ đồng, tăng 53% so với đầu năm. Phần lớn tăng nợ đến từ nợ ngắn hạn, trong đó dự phòng phải trả ngắn hạn chiếm tới khoảng 78% tổng nợ, đồng thời tăng 59% so với đầu năm.

Trên thị trường chứng khoán, cổ phiếu PVI chốt phiên ngày 23/1 ở mức 90.000 đồng/cổ phiếu, giảm 5,3% so với đầu tháng. Tuy nhiên, mã này từng có hai phiên tăng trần liên tiếp trước đó, đưa thị giá lên mức 112.500 đồng/cổ phiếu. Với hơn 234 triệu cổ phiếu lưu hành, vốn hóa thị trường của PVI hiện đạt khoảng 21.081 tỷ đồng.

Nhìn chung, dù phải đối mặt với những áp lực chi phí trong quý IV/2025, PVI vẫn thể hiện được khả năng quản trị tài chính linh hoạt, duy trì tăng trưởng doanh thu và lợi nhuận cả năm. Kết quả này không chỉ phản ánh hiệu quả chiến lược kinh doanh, mà còn củng cố vị thế của PVI trong bối cảnh thị trường bảo hiểm cạnh tranh ngày càng gay gắt.

![[Video] Siết giao dịch vàng từ 9/2/2026 nhằm ngăn rủi ro và đầu cơ](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/01/25/vang-1769313576.jpg)