Chứng khoán vẫn là kênh đứng số 1

Tại tọa đàm "Tìm động lực cho thị trường chứng khoán cuối năm" do báo Dân trí tổ chức sáng nay (30/10), bình luận về diễn biến thị trường từ đầu năm tới nay, ông Nguyễn Anh Đức, Giám đốc Khối dịch vụ chứng khoán khách hàng tổ chức, Công ty Chứng khoán SSI đánh giá thị trường diễn biến thú vị.

“Chúng ta xuất phát điểm trong năm nay tương đối rối ren, có rất nhiều nỗi lo như tỷ giá, biến động mạnh về lãi suất, trái phiếu doanh nghiệp và những nỗi lo khác như call margin, suy giảm tiêu dùng nội địa, đầu tư FDI sụt giảm. Bối cảnh này khiến những tháng cuối năm 2022 và đầu năm 2023 tương đối tệ”, ông Đức đề cập.

Tuy nhiên, sau Tết, Chính phủ đưa ra nhiều chính sách mạnh mẽ. Trong giai đoạn tháng 3, tháng 5, tháng 6, cứ một tuần hoặc vài ngày một lần, Chính phủ lại có một quyết định quan trọng về nhiều vấn đề như cho phép thanh toán trái phiếu doanh nghiệp trong 2 năm, cắt giảm thuế, giảm lãi suất điều hành, giải ngân đầu tư công... Nhiều chính sách được đưa ra, giúp cho ổn định tình hình kinh tế vĩ mô, đẩy lùi rủi ro về việc hệ thống có thể đổ vỡ, giúp môi trường lãi suất giảm nhanh, dòng tiền quay lại thị trường chứng khoán.

Từ tháng 4 đến tháng 8, thị trường đã có những đợt tăng trưởng mạnh mẽ. Nhà đầu tư thực sự trở nên hưng phấn và có lợi nhuận tốt giai đoạn này.

Tuy nhiên, từ cuối tháng 8, mọi thứ đi hơi quá đà so với cải thiện thực tế của nền kinh tế khi tăng trưởng kinh tế Việt Nam hay phục hồi doanh nghiệp đều chưa rõ ràng. Thị trường bắt đầu xuất hiện nỗi lo mới là câu chuyện về tỷ giá và địa chính trị, kéo theo những câu chuyện về call margin khi giá cổ phiếu giảm nhanh. Nước ngoài cũng đã bán ra liên tục từ tháng 5 và mạnh hơn trong tháng 7 và tháng 8.

“Trong bối cảnh đó, thị trường điều chỉnh từ tháng 9 đến tháng 10 là điều dễ hiểu. Chúng ta đang trải qua thời kỳ phản ánh hết những biến động, không rõ ràng của thị trường này. Theo tôi đây là vận động tương đối của thị trường, không phải là quá đà”, chuyên gia SSI bình luận.

Ông Đinh Đức Minh, Giám đốc Đầu tư, Công ty CP Quản lý Quỹ VinaCapital đánh giá, nếu nhìn diễn biến thị trường từ đầu năm tới nay cũng như đáy thấp nhất của thị trường giữa tháng 11 năm ngoái đến nay thì diễn biến thị trường tương đối hợp lý, không phải tệ.

Vị này nhận thấy một số điểm thể hiện rõ trên thị trường thời gian qua. Thứ nhất, khi thị trường rơi xuống một mức nào đó, định giá tương đối rẻ bắt đầu thu hút được dòng tiền. Như tháng 11, 12 năm ngoái khi định giá thị trường rơi vào mức thấp, nhà đầu tư thấy hấp dẫn và quay trở lại đầu tư.

Thứ hai, thị trường chứng khoán khá nhạy cảm với lãi suất. Giai đoạn tháng 6,7,8 vừa qua khi Ngân hàng nhà nước và Ngân hàng thương mại liên tục có những động thái hạ lãi suất, thị trường chứng khoán thu được dòng tiền rất mạnh.

Thứ ba, dòng tiền nhà đầu tư nước ngoài khi thấy thị trường chứng khoán Việt Nam rẻ là có dòng tiền vào. Chẳng hạn, tháng 11, 12 năm ngoái và tháng 1 năm nay hay những tuần vừa rồi khi thị trường giảm sâu, dòng tiền nước ngoài trở lại. Ngược lại dòng tiền nước ngoài cũng rất nhạy cảm với diễn biến đồng USD trên thế giới. Khi đồng USD mạnh lên, lãi suất ở Mỹ tăng cao thì dòng tiền nước ngoài có xu hướng yếu đi, rời khỏi Việt Nam.

Đồng quan điểm với hai vị trên, ông Phan Dũng Khánh, chuyên gia chứng khoán nhìn nhận thị trường gặp khó khăn trong 2 tháng qua. Theo quan sát của ông Khánh, dòng tiền có xu hướng trú ẩn vào một số kênh đầu tư an toàn trong giai đoạn vừa qua. Điều này ít nhiều cũng ảnh hưởng đến thị trường chứng khoán trong ngắn hạn.

Chuyên gia này nêu, trên thế giới, chỉ số DXY tăng mạnh từ mức thấp 99 điểm lên mức cao nhất gần 108 điểm. Khi DXY tăng mạnh, những tài sản được định giá bằng USD sẽ dễ dàng bị bán tháo.

Nếu theo dõi số liệu các quỹ đầu tư ETF trên thế giới, tính đến hết tháng 9, lượng tài sản của quỹ đầu tư ETF liên quan đến tiền tệ đã có tỷ trọng tài sản tăng lên đến 5.600 tỷ USD. Đây là số lượng tài sản họ nắm giữ lớn nhất trong lịch sử. Nghĩa là lượng tài sản rủi ro được rút qua những kênh trú ẩn đã tăng vọt.

Bên cạnh đó, chỉ riêng tháng 9, các quỹ đầu tư ETF tương đương tiền đã nhận thêm 17 tỷ USD. Điều này ảnh hưởng đến thị trường tài chính nói chung chứ không chỉ riêng thị trường chứng khoán. Chứng khoán Mỹ cũng đã sụt giảm khá sâu trong giai đoạn này và cũng ảnh hưởng đến thị trường trong nước.

Yếu tố trong nước, sau khi thị trường tăng mạnh trong 8 tháng, nhiều cổ phiếu có mức P/E cao hơn giai đoạn hồi trước dịch. Trong khi, mức định giá và tốc độ tăng trưởng kinh tế, hoạt động sản xuất kinh doanh của doanh nghiệp không thể chạy vọt như vậy. Nhiều cổ phiếu tăng 2, 3 lần, thậm chí 5 lần nhưng kết quả kinh doanh tại nhiều doanh nghiệp chỉ mới từ lỗ sang bớt lỗ.

“Nên thị trường điều chỉnh trong thời gian qua không phải là điều quá ngạc nhiên. Nhưng nhờ những cơ hội như vậy, những người có tỷ trọng tiền mặt cao mới có cơ hội để tích lũy thêm cổ phiếu trong thời gian tới. Nhất là trong năm 2023, chứng khoán vẫn là kênh đứng số 1, bên cạnh chính sách điều hành linh hoạt, hỗ trợ nhiều cho thị trường, nền kinh tế. Thị trường điều chỉnh trong ngắn hạn nhưng trong trung và dài hạn là một tương lai xán lạn”, ông Khánh nhận định.

Tiền trong tài khoản đã sẵn sàng, vấn đề là thời điểm

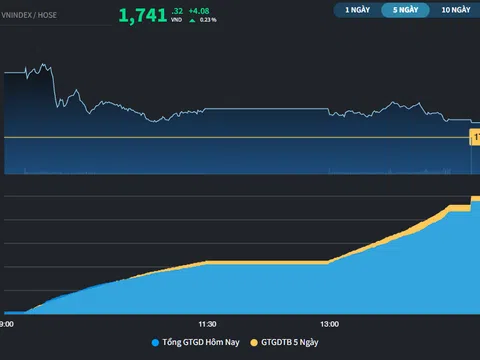

Đánh giá về thanh khoản giảm, ông Đinh Đức Minh cho rằng, không phải lúc nào thanh khoản thấp cũng là tiêu cực. Bởi trong trạng thái thị trường lình xình, hơi mất định hướng thì thanh khoản thấp vào thời điểm này có thể thể hiện bên bán thấy không cần thiết phải bán nữa.

“Họ thấy cổ phiếu rẻ, không muốn bán ở mức giá này nữa. Trong khi bên mua thì có tâm lý chờ đợi có tin tức hay sự kiện gì tích cực không. Nếu có tin tức, sự kiện tích cực hay là những luồng thông tin xấu ảnh hưởng đến thị trường đã qua rồi thì họ sẵn sàng, dòng tiền sẽ trở lại ngay. Thanh khoản thấp không thể hiện xu hướng tiêu cực của thị trường”, ông Minh nêu.

Cùng quan điểm, ông Nguyễn Anh Đức, Giám đốc Khối dịch vụ chứng khoán khách hàng tổ chức, Công ty Chứng khoán SSI cho rằng thanh khoản như hiện nay không phải là vấn đề lớn. Trong một vài bối cảnh, thanh khoản thấp là cần thiết.

“Ví dụ, trong khi thị trường giảm điểm, thanh khoản cao mới là có vấn đề khi đó lực bán rất mạnh. Trong bối cảnh thị trường đã giảm điểm tương đối như vừa rồi, nếu thị trường duy trì thanh khoản thấp và điểm số không giảm hoặc điểm số chỉ giảm nhẹ thì sẽ cho thấy bên bán đã yếu đi rất nhiều và những mặt hàng cần bán đã bán. Chỉ là bên mua chưa sẵn sàng hoặc tiếp tục chờ đợi đến khi nào bán xong thì thôi. Lúc đó, khi thanh khoản tăng thì thị trường sẽ quay lại giai đoạn tăng tiếp theo”, ông Đức chia sẻ.

Còn theo chuyên gia chứng khoán Phan Dũng Khánh, thanh khoản thị trường phải so sánh mang tính chất một xu hướng. Ví dụ, thanh khoản hiện thấp là so với năm 2021, 2022, tuy nhiên so với các năm trước đó thì thanh khoản hiện vẫn cao hơn rất nhiều.

Vị này đề cập, cách đây 16 năm, VN-Index ở mức 1.100 điểm và hiện cũng vẫn ở khoảng đó nhưng lại có 2 điểm khác. Mức 1.100 điểm của cách đây 16 năm là ngưỡng kháng cự rất mạnh. Thậm chí đến năm 2018, VN-Index mới vượt qua được vùng đó. Tuy nhiên, hiện nay 1.100 điểm lại mang tính chất hỗ trợ nhiều hơn, giống như việc thành lập một mặt bằng giá mới.

Theo đó, vị này cho rằng, thanh khoản hiện nay so với giai đoạn năm 2018 trở về trước mặc dù gọi là thấp nhưng vẫn hơn nhiều lần so với giai đoạn trước đây. Thêm nữa, nhờ có những giai đoạn như thế nhà đầu tư mới có cơ hội kiếm được những khoản lợi nhuận tốt hơn. Tiền trong tài khoản đã sẵn sàng, vấn đề ở đây là thời điểm, thời điểm nào đẹp nhất để họ đưa lượng tiền vào.