Lần đầu tiên trong quý I của các năm, số doanh nghiệp đóng cửa nhiều hơn số doanh nghiệp mới và tái hoạt động, cụ thể có 56.946 doanh nghiệp đăng ký mới nhưng có đến 60.241 doanh nghiệp tạm đóng và giải thể.

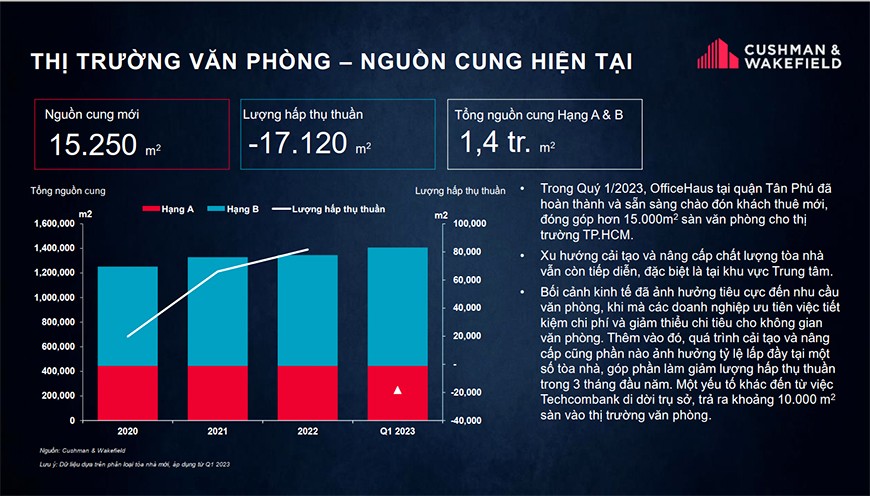

Trong qúy I/2023, tòa nhà OfficeHaus tại Quận Tân Phú (TP. Hồ Chí Minh) đã hoàn thành và sẵn sàng chào đón khách thuê mới, đóng góp hơn 15.000 m2 sàn văn phòng vào tổng 1,4 triệu m2 cho thị trường TP. Hồ Chí Minh. Xu hướng cải tạo và nâng cấp chất lượng tòa nhà vẫn còn tiếp diễn, đặc biệt là tại khu vực trung tâm.

Bối cảnh kinh tế đã ảnh hưởng tiêu cực đến nhu cầu văn phòng, khi mà các doanh nghiệp ưu tiên việc tiết kiệm chi phí và giảm thiểu chi tiêu cho không gian văn phòng khiến lượng hấp thụ thuần ở mức âm 17.120 m2. Thêm vào đó, quá trình cải tạo và nâng cấp cũng phần nào ảnh hưởng tỷ lệ lấp đầy tại một số tòa nhà, góp phần làm giảm lượng hấp thụ thuần trong 3 tháng đầu năm. Một yếu tố khác đến từ việc Techcombank di dời trụ sở, trả ra khoảng 10.000 m2 sàn vào thị trường văn phòng.

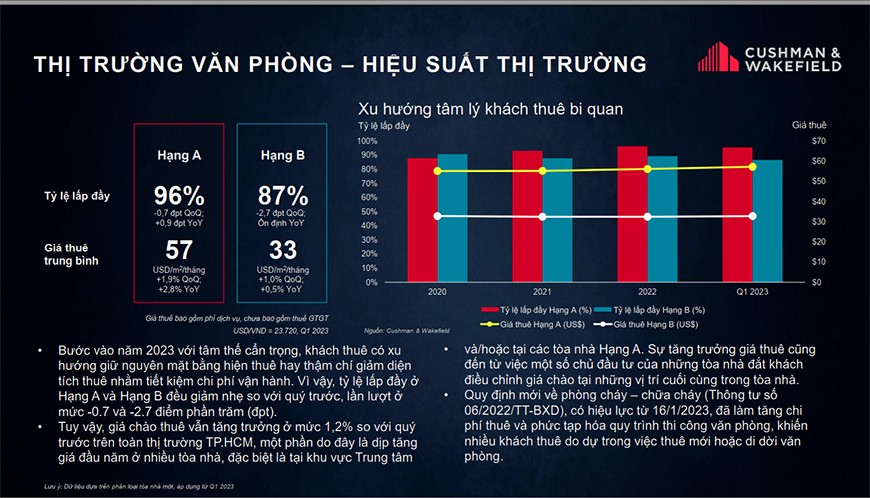

Bước vào năm 2023 với tâm thế cẩn trọng, khách thuê có xu hướng giữ nguyên mặt bằng hiện thuê hay thậm chí giảm diện tích thuê nhằm tiết kiệm chi phí vận hành. Vì vậy, tỷ lệ lấp đầy văn phòng Hạng A và Hạng B đều giảm nhẹ so với quý trước, lần lượt ở mức -0,7 và -2,7 điểm phần trăm.

Tuy vậy, giá chào thuê vẫn tăng trưởng ở mức 1,2% so với quý trước trên toàn thị trường TP. Hồ Chí Minh, hạng A đạt 57 USD/m2/tháng và hạng B đạt 33 USD/m2/tháng, một phần do đây là dịp tăng giá đầu năm ở nhiều tòa nhà, đặc biệt là tại khu vực trung tâm hoặc tại các tòa nhà Hạng A. Sự tăng trưởng giá thuê cũng đến từ việc một số chủ đầu tư của những tòa nhà đắt khách điều chỉnh giá chào tại những vị trí cuối cùng trong tòa nhà. Trong tương lai, Cushman & Wakefield dự báo sẽ có ít nguồn cung cao cấp có khả năng hoàn thành trong những năm tới.

Từ khi quy định mới về phòng cháy - chữa cháy (Thông tư số 06/2022/TT-BXD) có hiệu lực từ 16/01/2023, giá thuê đã tăng lên, khiến nhiều khách thuê do dự trong việc thuê mới hoặc di dời văn phòng. Theo báo cáo chi phí thi công văn phòng Cushman & Wakefield ghi nhận giá thi công tại Việt Nam đã tăng đáng kể do giá vật liệu xây dựng tăng cao cùng với quy định phòng cháy - chữa cháy mới. Tuy vậy, đây vẫn được xem là mức chi phí thấp tại khu vực Châu Á Thái Bình Dương.

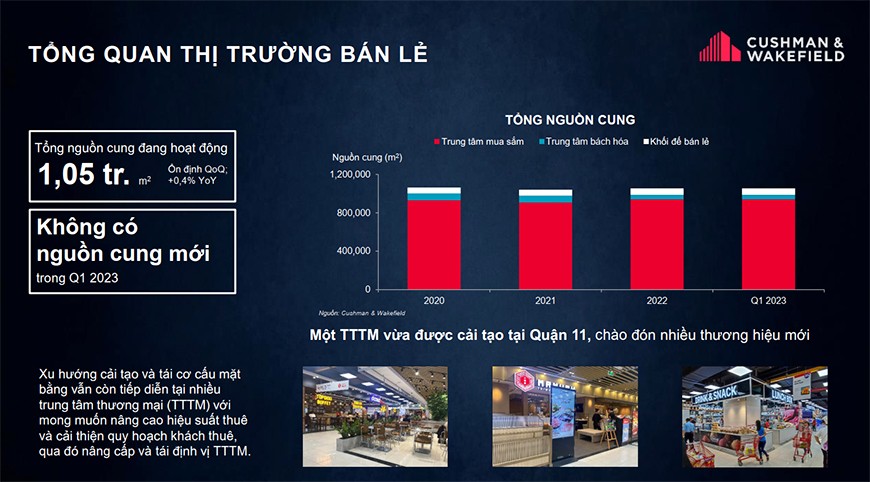

Đối với thị trường bán lẻ, qúy I/2023 Cushman & Wakefield vẫn ghi nhận không có nguồn cung mới tại TP. Hồ Chí Minh với tổng nguồn cung duy trì 1,05 triệu m2 sàn bán lẻ đang hoạt động. Xu hướng cải tạo và tái cơ cấu mặt bằng vẫn còn tiếp diễn tại nhiều trung tâm thương mại với mong muốn nâng cao hiệu suất thuê và cải thiện quy hoạch khách thuê, qua đó nâng cấp và tái định vị trung tâm thương mại. Chính vì vậy, tỷ lệ lấp đầy tăng nhẹ so với quý trước đạt 90% nhưng vẫn thấp so với cùng kỳ năm ngoái. Một vài nguyên nhân là do nguồn cung mới tòa nhà Thiso Mall vẫn đang trong quá trình được lấp đầy, nhiều mặt bằng bán lẻ tạm ngưng hoạt động do khách thuê đang vào hoặc đang cải tạo, và một số trung tâm thương mại đang trong quá trình nâng cấp và bố trí lại.

Giá thuê vẫn tăng trưởng nhờ các không gian bán lẻ được nâng cấp, đi cùng với sự cải thiện chung của thị trường bán lẻ, đạt 50,5 USD/m2/tháng, tăng 2,4% so với quý trước và tăng 7,1% so với cùng kỳ năm trước.

Theo Tổng cục Thống kê (Bộ Kế hoạch và Đầu tư), lượng khách du lịch quốc tế qúy I/2023 đạt xấp xỉ 2,7 triệu lượt, cao hơn 29,7 lần so với qúy I/2022 và đạt khoảng 60% so với qúy I/2019.

Cushman & Wakefield ghi nhận đợt sóng mở rộng của ngành thời trang sau một quãng thời gian chậm nhiệt, điển hình là cửa hàng MUJI thứ 5 (2.000 m2) khai trương tại Vincom Mega Mall Thảo Điền và ít nhất 2 cửa hàng mới đã được lên kế hoạch trong thời gian tới. Trong khi đó cửa hàng UNIQLO thứ 16 (1.700 m2) khai trương tại Thiso Mall vào ngày 30/3. Cửa hàng thứ 17 sẽ được mở tại Aeon Mall Tân Phú Celadon (1.600 m2).

Ngoài ra, Cushman & Wakefield cũng ghi nhận được cuộc đua thị phần giữa các “ông lớn” nội địa và quốc tế. Central Retail đã công bố đầu tư 1,45 tỷ USD trong giai đoạn 2023-2027, đặt mục tiêu 600 cửa hàng trong năm 2027, tuân thủ các chuẩn mực môi trường và bền vững. Aeon Malls có kế hoạch mở rộng 30 Aeon Malls vào năm 2030, 100 Aeon MaxValu Supermarket tại Hà Nội vào năm 2025 và mở rộng sang thời trang nhanh với thương hiệu My Closet (tháng 9/2022). Mega Market cũng mở 3 kho cung ứng mới trong vòng 12 tháng gần đây tại Sa Pa (Lào Cai vào tháng 5/2022), Bình Thuận (tháng 7/2022), và Thanh Hóa (tháng 3/2023).

Trong khi đó, WinCommerce dự kiến mở thêm 1.000 cửa hàng và đạt doanh thu cấp cửa hàng tăng 25% năm nay, đồng thời chuyển hướng sang mô hình nhỏ (cửa hàng đa tiện ích, siêu thị mini) ở cả thành thị và nông thôn. Saigon Coop đặt mục tiêu số 1 về mảng bán lẻ siêu thị bằng việc đẩy mạnh số hóa và thương mại điện tử, tích hợp công nghệ AI nhằm tìm hiểu khách hàng và nâng cao trải nghiệm./.

![[Infographic] Hạt tiêu Việt Nam lập kỷ lục xuất khẩu 2025](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/images/blog/nguyenthikhanhly/2025/12/16/toan-canh-nhap-khau-ho-tieu-viet-nam-11-thang-nam-2025-1765877096.png)