Công cổ phần Dịch vụ Cáp treo Bà Nà vừa có báo cáo về kết quả chào bán trái phiếu riêng lẻ gửi Sở Giao dịch Chứng khoán Hà Nội (HNX).

Theo báo cáo, vào ngày 5/12, công ty đã phát hành thành công 1.900 trái phiếu mã BNC12503 với mệnh giá 100 triệu đồng mỗi trái phiếu, huy động về 190 tỷ đồng.

Trước đó, trong tháng 11, Cáp treo Bà Nà đã phát hành 2 lô trái phiếu mã BNC12501 và BNC12502 với tổng giá trị phát hành lần lượt là 500 tỷ đồng và 750 tỷ đồng.

Cả 3 lô trái phiếu trên đều có kỳ hạn 5 năm, đáo hạn vào tháng 11 và 12/2030 với lãi suất 10,5%/năm.

Công cổ phần Dịch vụ Cáp treo Bà Nà được thành lập năm 2007, hiện đang vận hành Sun World Bà Nà Hills tại Đà Nẵng. Từ năm 2016, công ty con của Cáp treo Bà Nà là Công ty TNHH Dịch vụ Du lịch Cáp treo Fansipan Sa Pa bắt đầu vân hành khu Sun World Fansipan Legend tại Sa Pa. Cáp treo Bà Nà là một thành viên trong hệ sinh thái Sun Group – một trong những tập đoàn lớn nhất Việt Nam hoạt động trong lĩnh vực du lịch, nghỉ dưỡng và bất động sản nhà ở.

Trong 6 tháng đầu năm 2025, Cáp treo Bà Nà ghi nhận lợi nhuận trước thuế đạt gần 999,4 tỷ đồng, tăng 75,7% so với cùng kỳ năm 2024. Lợi nhuận sau thuế đạt gần 846,5 tỷ đồng, tăng 77,7% so với cùng kỳ. Tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu đạt 9,3%, cao hơn mức 5,6% của cùng kỳ năm ngoái. Công ty cho biết, lợi nhuận tăng do lợi nhuận gộp từ hoạt động kinh doanh cốt lõi tăng trưởng ổn định.

Tại thời điểm cuối quý II/2025, tổng tài sản của công ty đạt 35.664 tỷ đồng, tăng 14,4% so với mức hơn 31.166 tỷ đồng ghi nhận vào cuối năm 2024. Mức tăng trưởng về tổng tài sản này cho thấy quy mô hoạt động của công ty được mở rộng đáng kể.

Về nguồn vốn, tại ngày 30/6/2025, vốn chủ sở hữu của công ty đã vượt 12.000 tỷ đồng, tăng hơn 2.500 tỷ đồng so với đầu năm, tương đương tăng gần 26,6%. Trong đó vốn điều lệ tăng 1.850 tỷ đồng so với đầu năm lên 6.914 tỷ đồng và lợi nhuận sau thuế chưa phân phối cũng tăng hơn 840 tỷ đồng lên 4.293 tỷ.

Đến cuối quý II/2025, hệ số thanh toán ngắn hạn (tài sản ngắn hạn/nợ ngắn hạn) của Cáp treo Bà Nà tăng từ 1,46 lần (cuối năm 2024) lên 2,24 lần (6 tháng đầu năm 2025); hệ số thanh toán nhanh (tài sản ngắn hạn – hàng tồn kho/nợ ngắn hạn cũng tăng từ 0,98 lần lên 1,9 lần.

Bên cạnh đó, dư nợ trái phiếu của Cáp treo Bà Nà đã giảm hơn 1.200 tỷ đồng so với đầu năm, xuống 3.885 tỷ đồng, hệ số dư nợ trái phiếu doanh nghiệp/vốn chủ sở hữu giảm từ 0,54 lần xuống còn 0,32 lần. Số liệu từ báo cáo tình hình thanh toán gốc, lãi bán niên 2025 của Cáp treo Bà Nà cho thấy, trong nửa đầu năm nay, công ty đã chi hơn 188 tỷ đồng để thanh toán tiền lãi đúng hạn cho 3 lô trái phiếu đang lưu hành. Công ty cho biết ngoài đảm bảo trả gốc lãi trái phiếu đúng hạn và lên kế hoạch tái cơ cấu nguồn vốn, thanh toán trước hạn một phần dư nợ trái phiếu.

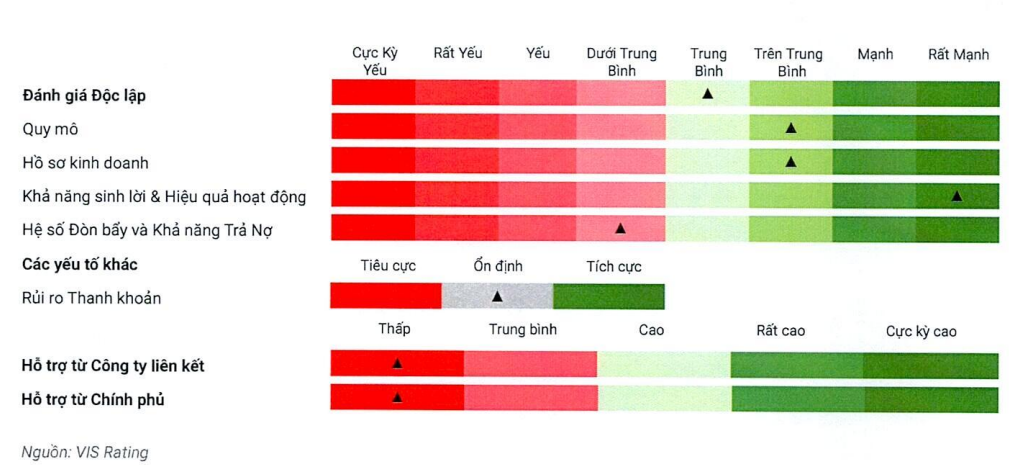

Trong báo cáo xếp hạng tín nhiệm công bố cuối tháng 9/2025, Công ty Cổ phần Xếp hạng Tín nhiệm Đầu tư Việt Nam (VIS Rating) đánh giá xếp hạng tín nhiệm của Cáp treo Bà Nà ở mức BBB+. Triển vọng đối với mức xếp hạng BBB+ của Cáp treo Bà Nà là ổn định.

Theo VIS Rating, mức đánh giá quy mô "trên trung bình” đối với Cáp treo Bà Nà phản ánh vị thế của công ty trong nhóm dẫn đầu ngành du lịch, lưu trú và giải trí Việt Nam, với doanh thu trung bình khoảng 4.000-5.000 tỷ đồng mỗi năm trong giai đoạn 2022-2024.

VIS Ratings kỳ vọng doanh thu của công ty sẽ tăng trưởng trong giai đoạn 2025-2027, nhờ lượng khách du lịch ngày càng tăng và khả năng điều chỉnh giá vé đến từ vị thể thị trường vượt trội của công ty tại Đà Nẵng và Sa Pa.

VIS Rating đánh giá điểm mạnh cốt lõi của Cáp treo Bà Nà nằm ở khả năng sinh lời cao, nhờ mô hình kinh doanh thâm dụng vốn đã bước vào giai đoạn hoạt động ổn định. Theo đó, khả năng sinh lời và hiệu quả hoạt động của Cáp treo Bà Nà được đánh giá ở mức “rất mạnh” dựa trên tỷ suất biên EBITDA (lợi nhuận trước lãi vay, thuế và khấu hao) hợp nhất duy trì trên 40% trong giai đoạn 2022-2024.

Với lượng khách du lịch tăng trưởng ổn định VIS Rating ước tính biên độ EBITDA có thể được đẩy lên trên 50% trong 12-18 tháng tới – cao hơn đáng kể so với các công ty cùng ngành và ở vùng cao nhất trong số các doanh nghiệp Việt Nam.

Tuy nhiên, đơn vị xếp hạng tín nhiệm này lưu ý, tín nhiệm tổng thể của Cáp treo Bà Nà bị hạn chế bởi hồ sơ đòn bẩy nợ vay và tỷ lệ bao phủ nợ “dưới trung bình”. Hệ số đòn bẩy của công ty đã tăng lên trong những năm gần đây. Tỷ lệ nợ/EBITDA tăng từ 4,2 lần vào năm 2023 lên 7,3 lần vào năm 2024, chủ yếu do chi phí đầu tư cho các dự án bất động sản mới của Cáp treo Fansipan Sa Pa.

VIS Rating dự phóng tỷ lệ đòn bẩy của công ty sẽ tiếp tục tăng lên 8,2 lần vào cuối năm 2025 do nhu cầu tài trợ cho các dự án mới, trước khi điều chỉnh giảm nhẹ vào năm 2026 khi Cáp treo Fansipan Sa Pa bắt đầu giảm nợ.

Theo ban lãnh đạo công ty, Cáp treo Fansipan Sa Pa dự kiến sẽ bán hàng tồn kho bất động sản và trả dần nợ từ năm 2026.

Trên cơ sở đó, VIS Rating nhận định, rủi ro thanh khoản của Cáp treo Bà Nà trong 12-18 tháng tới ở mức có thể kiểm soát, nhờ dòng tiền mạnh từ hoạt động cốt lõi và khả năng tiếp cận tín dụng tốt từ các ngân hàng thương mại trong nước.