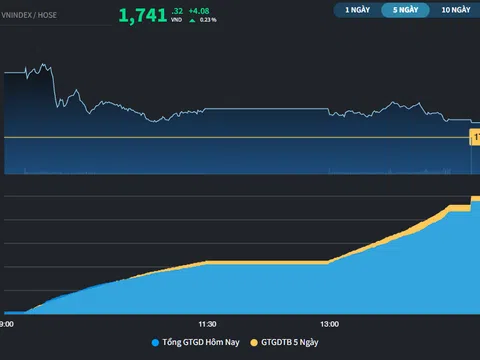

Tuy nhiên, điểm nhấn đáng chú ý hơn cả không phải ở biến động chỉ số, mà nằm ở quy mô dòng tiền đổ vào thị trường – với thanh khoản trên HOSE đạt gần 72.000 tỷ đồng, tương đương gần 2,8 tỷ cổ phiếu được sang tay, lập kỷ lục giao dịch mới của thị trường Việt Nam.

Vậy, trong bối cảnh thị trường “xả hàng” hàng loạt sau đỉnh và khối ngoại giao dịch chậm lại sau đợt mua ròng, ai đã rót tiền để tạo nên phiên thanh khoản lịch sử này?

Dòng tiền nội khuấy đảo thị trường giữa lúc khối ngoại rút ròng

Trong phiên 29/7, nhà đầu tư nước ngoài tiếp tục bán ròng gần 1.000 tỷ đồng, ghi nhận phiên thứ 4 liên tiếp rút vốn khỏi thị trường Việt Nam. Tuy nhiên, tự doanh các công ty chứng khoán đã tranh thủ mua ròng hơn 1.600 tỷ đồng trong phiên này, cho thấy không có sự dao động trong tâm lý giao dịch bất chấp biến động lớn của thị trường chứng khoán.

Nhìn chung, đợt tăng mạnh của thị trường chứng khoán Việt Nam vẫn đang đến từ nội lực của dòng tiền trong nước trong bối cảnh có sự tiếp sức từ các đợt bơm ròng của Ngân hàng Nhà nước thông qua thị trường mở. Đây là yếu tố vĩ mô quan trọng, vừa hỗ trợ nền kinh tế vừa góp phần thúc đẩy kênh đầu tư cổ phiếu – vốn đang kỳ vọng nhiều vào chu kỳ tăng trưởng 2025–2026.

Đặc biệt, các kỳ vọng về nâng hạng thị trường vẫn còn đang ở phía trước với kỳ đánh giá của FTSE Russell vào đầu tháng 10 tới đây. Dòng tiền ngoại dù có những bán ra đan xen nhưng trong cả tháng 7 đã mua ròng gần 10.000 tỷ đồng trên toàn thị trường. Ngay phiên 30/7, khối ngoại đã trở lại mua ròng hơn 1.500 tỷ đồng với những mã được gom nhiều bao gồm FUEVFVND (+619 tỷ đồng), SHB (+170 tỷ), VIX (+123 tỷ), VNM (+115 tỷ)…

Lãi suất margin khởi sắc, định giá chưa tạo áp lực quá lớn

Cùng với dòng tiền giao dịch kỷ lục, thị trường còn ghi nhận sự khởi sắc rõ nét từ mảng cho vay margin – vốn được xem là “nhiên liệu” để thúc đẩy nhịp tăng của cổ phiếu.

Tính đến cuối quý II/2025, dư nợ cho vay ký quỹ tại các công ty chứng khoán lại tiếp tục lập đỉnh mới toàn ngành. Điều đáng nói là biên lợi nhuận từ cho vay margin cũng đang được cải thiện, sau khi nhiều công ty chứng khoán từng phải cạnh tranh hạ lãi suất để thu hút người vay.

Theo phân tích từ ông Nguyễn Thế Minh – Giám đốc Phân tích cá nhân tại Yuanta Việt Nam – lực kéo của dư nợ margin trong thời gian gần đây không đến từ những “deal lớn” của tổ chức như các quý trước mà có đóng góp lớn đến từ nhà đầu tư cá nhân. Điều này lý giải vì sao lãi thu cho vay đã tăng nhanh hơn tốc độ tăng của dư nợ trong quý II/2025, do nhóm nhà đầu tư cá nhân thường vay với lãi suất cao hơn và ít có khả năng mặc cả như nhóm tổ chức.

“Nhà đầu tư cá nhân đã tham gia tích cực hơn giúp làm mới động lực tăng trưởng dư nợ margin trong quý vừa rồi. Từ đó, triển vọng kinh doanh của các CTCK sẽ tích cực hơn, đặc biệt trong bối cảnh thị trường đang giao dịch sôi động,” ông Minh nhận định.

Ở góc độ định giá, ông Bùi Văn Huy – Giám đốc Chiến lược tại FIDT – đánh giá rằng dù P/E của VN-Index đã vượt trung bình 10 năm, còn P/B cũng tiệm cận vùng trung bình, thì thị trường chưa bước vào giai đoạn “đắt đỏ” một cách nguy hiểm.

“Việc định giá không còn rẻ buộc nhà đầu tư cần thận trọng hơn, nhất là khi nhiều cổ phiếu đã tăng mạnh. Tỷ trọng ngắn hạn nên ở mức vừa phải, chốt lời chủ động và không nên dùng margin. Vùng 1.500–1.510 điểm sẽ là hỗ trợ quan trọng nếu thị trường rung lắc, trong bối cảnh rủi ro điều chỉnh có thể xuất hiện khi áp lực chốt lời gia tăng hoặc dòng tiền suy yếu ở nhóm dẫn dắt.” ông Huy cho biết.