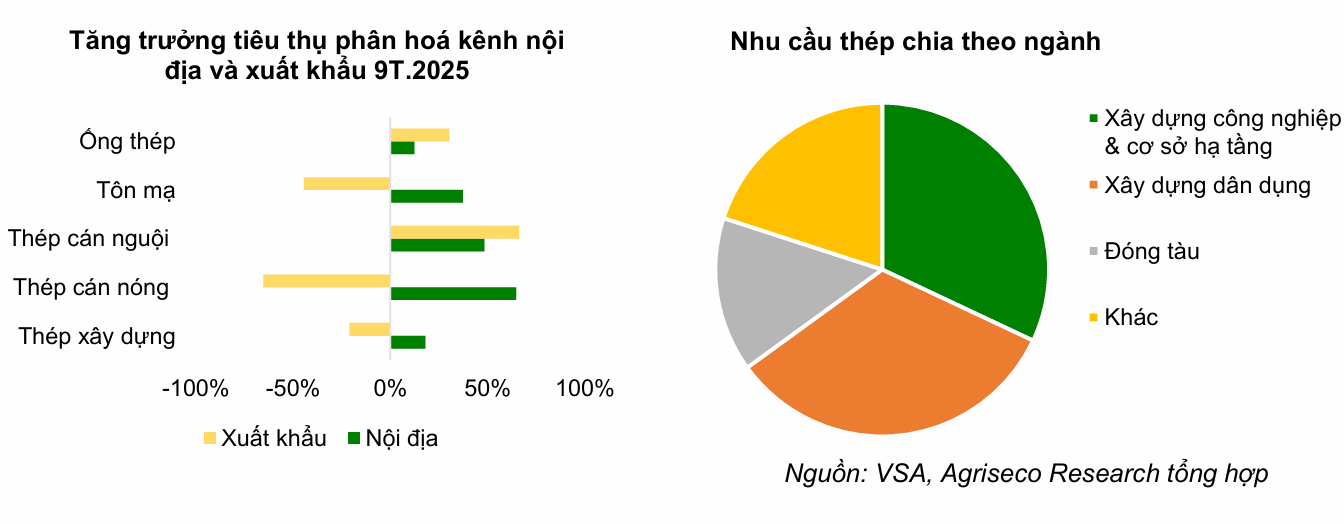

Sản lượng tiêu thụ nội địa tăng trưởng 2 chữ số

Chứng khoán Agriseco cho biết, tiêu thụ nội địa được hỗ trợ nhờ nhu cầu từ thị trường bất động sản hồi phục và giải ngân đầu tư công tăng, cùng với hiệu quả chính sách áp thuế chống bán phá giá (CBPG) đối với thép HRC (chính thức từ 6/7/2025) và tôn mạ từ Trung Quốc (từ 14/8/2025). Ngược lại, kênh xuất khẩu gặp nhiều khó khăn do làn sóng bảo hộ thương mại tại các thị trường chính như EU và Mỹ.

Tổng sản lượng tiêu thụ nội địa 9 tháng đầu năm 2025 đạt hơn 19,5 triệu tấn, tăng 27% so với cùng kỳ (svck), trong đó hầu hết các mặt hàng đều tăng trưởng nhờ giải ngân đầu tư công và sự ấm lại của thị trường bất động sản.

Cụ thể, giải ngân đầu tư công cả nước tính đến hết tháng 9 ước đạt hơn 440 nghìn tỷ đồng, cao hơn 43% svck, đạt khoảng 50% kế hoạch Thủ tướng Chính phủ giao.

Theo Bộ Xây dựng, số dự án đủ điều kiện kinh doanh trong quý II đạt 87 dự án, tương đương 20.893 căn, tăng 47,4% svck và 19% so với quý trước. Tăng trưởng ngành xây dựng trong 6 tháng đầu năm đạt 9,72%.

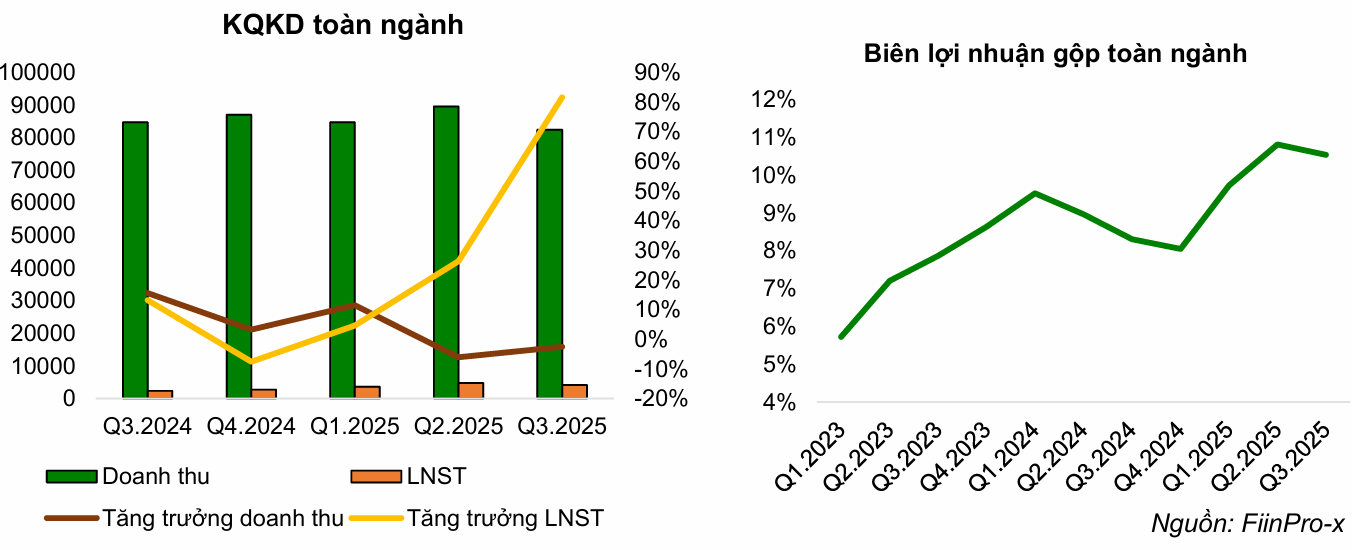

Với sự tăng trưởng không đồng đều giữa kênh nội địa và xuất khẩu, kết quả kinh doanh quý III/2025 cũng phân hóa giữa các nhóm doanh nghiệp. Trong khi lợi nhuận sau thuế các doanh nghiệp hưởng lợi từ nhu cầu nội địa tăng như HPG (+33% svck) thì các doanh nghiệp tôn mạ có tỷ trọng xuất khẩu cao vẫn ghi nhận lợi nhuận giảm, điển hình như HSG (-147% svck), NKG (-24% svck).

Tính chung 9 tháng đầu năm 2025, toàn ngành thép vẫn ghi nhận doanh thu đạt 256.606 tỷ đồng (đi ngang svck) và LNST đạt gần 12.501 tỷ đồng (+32% svck), nhờ nhu cầu nội địa tăng trưởng và biên lợi nhuận gộp cải thiện trong bối cảnh giá bán thép giảm nhẹ hơn so với giá nguyên vật liệu đầu vào.

Các dự án đang triển khai và chiến lược tích lũy cổ phiếu

Việc mở rộng công suất trong giai đoạn ngành thép dần phục hồi được xem là chiến lược đón đầu chu kỳ tăng trưởng mới. Các doanh nghiệp lớn như Hòa Phát (HPG), Nam Kim (NKG) và Tôn Đông Á (GDA) đang đồng loạt triển khai các dự án mở rộng quy mô sản xuất, hướng đến sản phẩm thép cán nóng, tôn mạ và thép hợp kim chất lượng cao.

Khi các dự án này hoàn thành, tổng công suất của nhóm doanh nghiệp dẫn đầu có thể tăng thêm 20–40% so với hiện tại, giúp gia tăng khả năng chiếm lĩnh thị phần nội địa trong bối cảnh Bộ Công Thương siết chặt phòng vệ thương mại và nhu cầu thép xây dựng phục hồi nhờ bất động sản khởi sắc. Đặc biệt, Hòa Phát với dự án Dung Quất 2 (nâng tổng công suất HRC lên khoảng 8,6 triệu tấn/năm) sẽ củng cố vị thế dẫn đầu ngành.

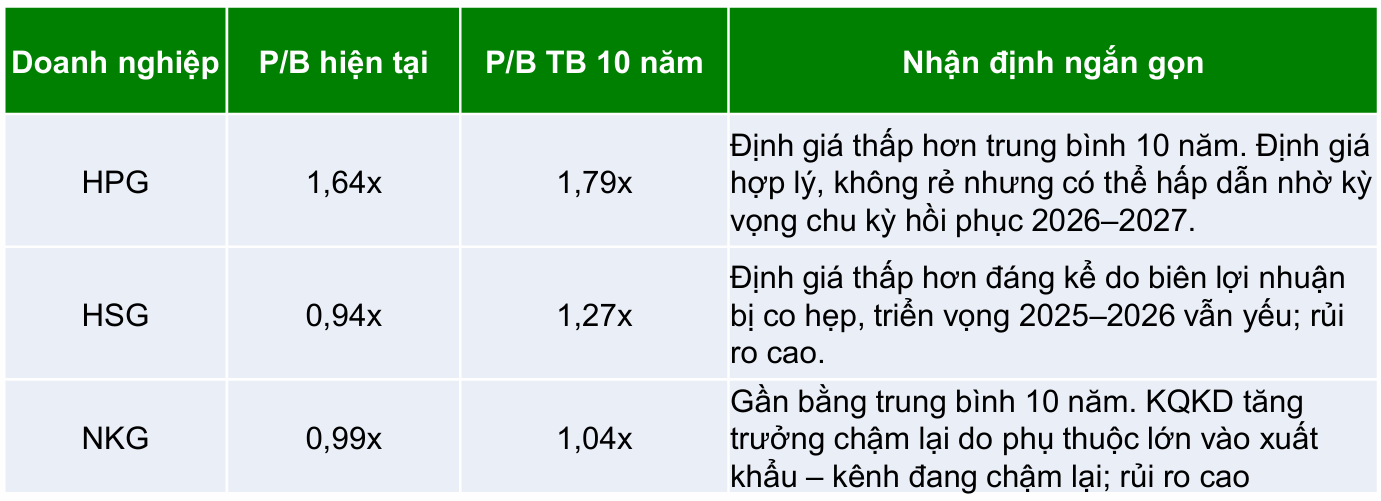

Sau nhịp điều chỉnh của VN-Index kể từ đỉnh giữa tháng 10, mặt bằng định giá của nhóm cổ phiếu thép đã trở nên hấp dẫn hơn đáng kể. Hiện tại, các doanh nghiệp đầu ngành như HPG, HSG và NKG đều đang giao dịch dưới mức trung bình lịch sử 10 năm, phản ánh phần nào sự thận trọng của thị trường trong ngắn hạn, nhưng đồng thời mở ra cơ hội tích lũy cho nhà đầu tư dài hạn.

Báo cáo của Agriseco nêu: "Giai đoạn hiện tại được đánh giá phù hợp để tích lũy cổ phiếu thép trung – dài hạn, tận dụng vùng định giá hấp dẫn trước khi bước vào chu kỳ hồi phục mới. Nhà đầu tư có thể giải ngân từng phần, đồng thời theo dõi sát diễn biến giá thép thế giới và chính sách xuất khẩu của Trung Quốc – hai yếu tố có thể kích hoạt định giá mở rộng trở lại".

Đánh giá về các cổ phiếu lớn trong ngành, Agriseco cho biết Hòa Phát (HPG) duy trì lợi thế nhờ quy mô sản xuất lớn, dây chuyền hiện đại và khả năng chủ động nguyên liệu, giúp biên lợi nhuận cải thiện rõ rệt khi giá thép ổn định.

Ngược lại, nhóm tôn mạ và ống thép như Hoa Sen (HSG) hay Nam Kim (NKG) tiếp tục đối mặt với khó khăn trong xuất khẩu do nhu cầu tại các thị trường chủ lực như châu Âu suy yếu, trong khi rào cản thương mại và cạnh tranh giá từ Trung Quốc gia tăng. Chi phí logistics cao cùng biên lợi nhuận xuất khẩu giảm khiến hiệu quả kinh doanh ngắn hạn bị hạn chế, dù về dài hạn, nhóm này vẫn có dư địa phục hồi khi nhu cầu toàn cầu khởi sắc trở lại.

![[Video] Kê khai từ năm 2026, hộ kinh doanh không bị truy thu thuế những năm trước](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/01/22/thue-1769065310.jpg)