Từ cú sốc thuế quan đến lấy lại vị thế của năm tăng trưởng thứ 3 liên tiếp

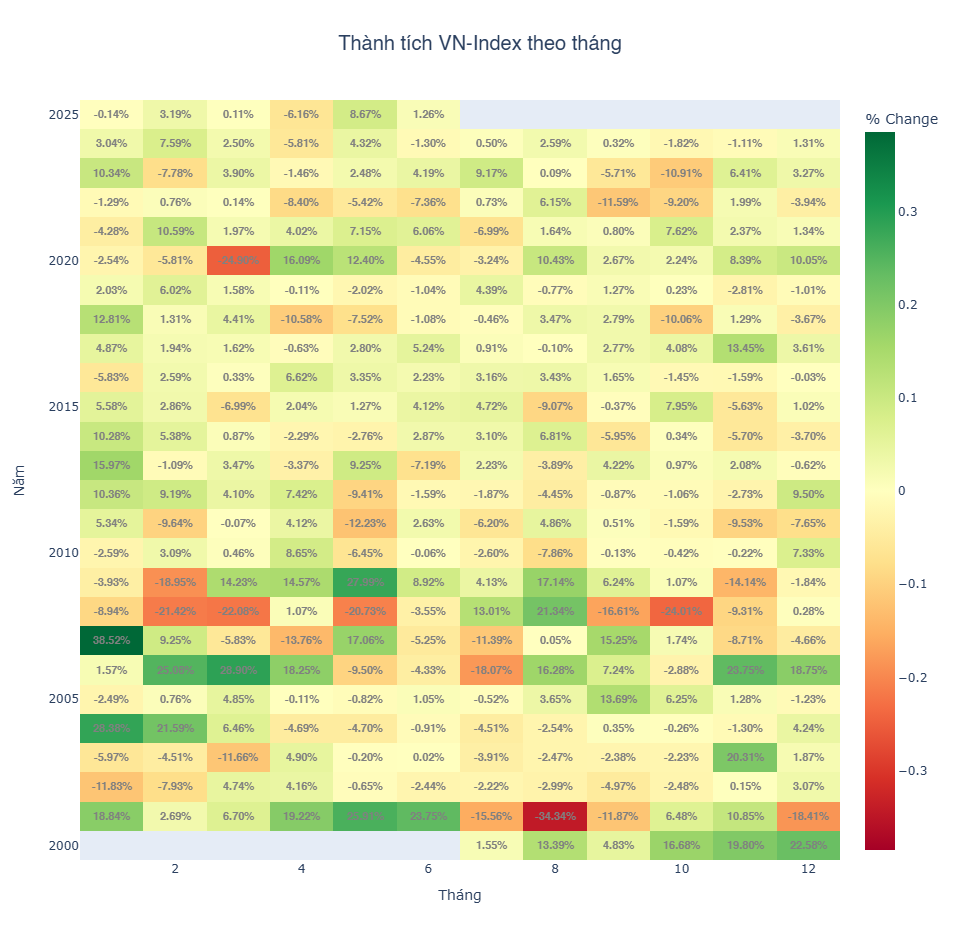

6 tháng đầu năm 2025 là giai đoạn đầy thử thách với thị trường chứng khoán Việt Nam khi mở đầu bằng nỗ lực vượt mốc 1.300 điểm, nhưng nhanh chóng bị thử thách bởi cú sốc thuế quan từ Mỹ – vốn được đánh giá là một trong những mức thuế cao nhất trên toàn cầu.

Đã có thời điểm trong tháng 4/2025, thị trường rơi vào trạng thái “con gấu” với mức giảm từ đỉnh của năm vượt trên 20%. Tuy nhiên, thị trường đã có màn hồi phục mạnh mẽ trong tháng 5 với mức tăng ấn tượng 8,67% và tiếp tục duy trì đà tăng tích cực trong tháng 6.

Tính đến hết phiên giao dịch ngày 20/6, VN-Index đang tăng 1,26% trong tháng, củng cố kỳ vọng về một năm tăng trưởng thứ 3 liên tiếp.

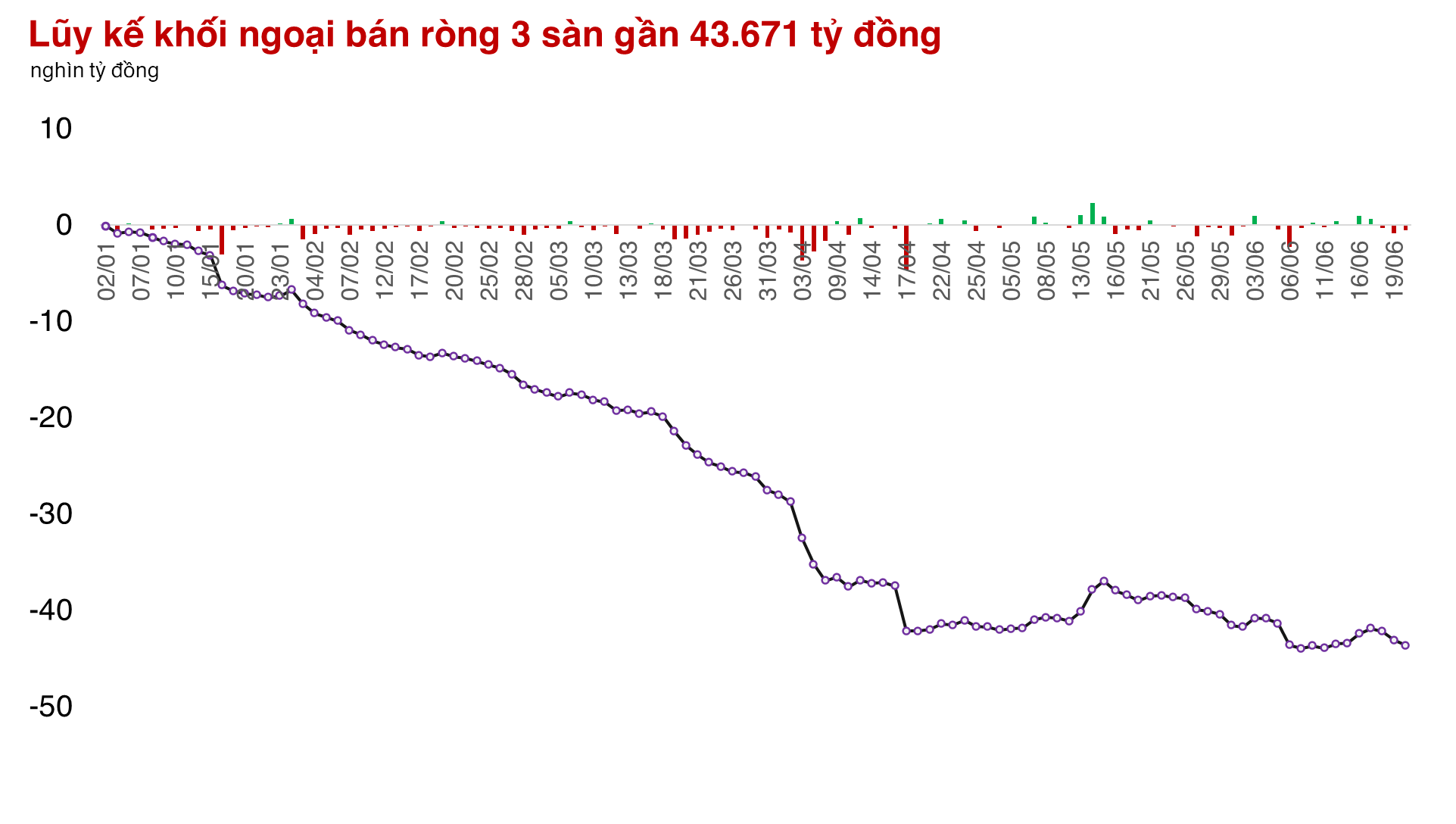

Diễn biến phục hồi này được hỗ trợ bởi quyết tâm chuyển đổi mô hình kinh tế từ Chính phủ cùng với kỳ vọng tích cực từ vòng đàm phán thuế quan kỹ thuật lần thứ 3 giữa Việt Nam và Mỹ đầu tháng 6. Dù rủi ro vẫn còn hiện diện, tâm lý nhà đầu tư đã dần ổn định, đặc biệt với việc khối ngoại quay lại mua ròng trong tháng 5 – đánh dấu lần đầu tiên sau 15 tháng liên tiếp bán ra.

Trên phương diện ngành, nhóm Bất động sản đã trở thành tâm điểm từ tháng 5 trở đi, nhờ cú hích từ sự kiện niêm yết cổ phiếu VPL của Vingroup và các nỗ lực tháo gỡ pháp lý. Cổ phiếu VIC đang tăng trưởng lên đến 114% tính từ đầu năm, VHM tăng 75,5%, VRE tăng 44%, còn NVL cũng tăng hơn 50%. Các mã khác như CEO, TCH, DXG, SCR cũng lần lượt tăng trên 20%.

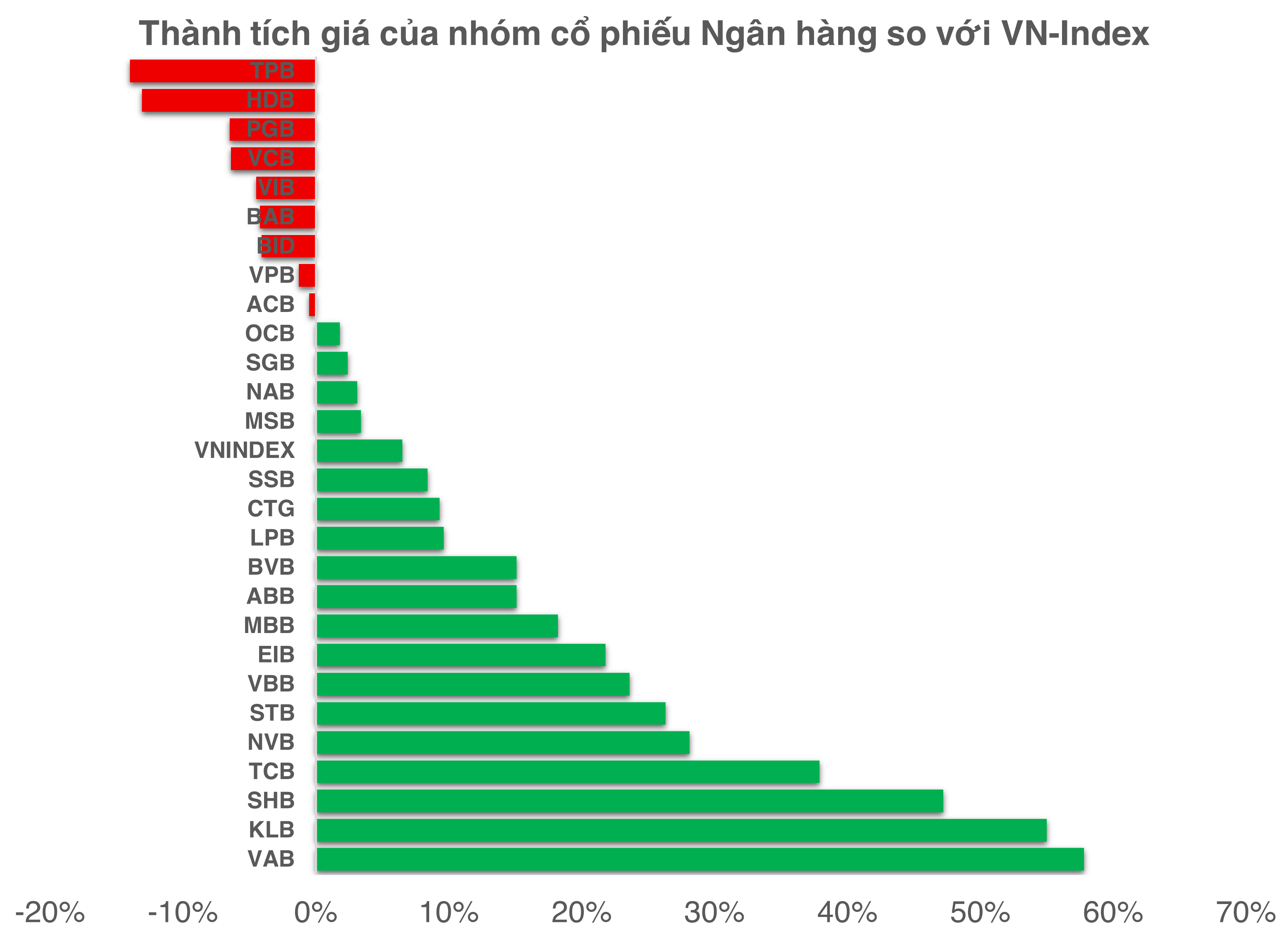

Trong khi đó, nhóm Ngân hàng đã phục hồi đáng kể sau giai đoạn chững lại do cú sốc tháng 4. Các cổ phiếu như STB, TCB, MBB vừa lập kỷ lục giá mới trong tuần qua, cho thấy dòng tiền đang quay lại với nhóm cổ phiếu dẫn dắt. Đặc biệt, VAB là cái tên nổi bật khi trở thành mã tăng mạnh nhất ngành Ngân hàng nhờ kỳ vọng chuyển sàn lên HOSE.

Dù hệ thống KRX đã chính thức đi vào hoạt động từ ngày 5/5 và mang theo kỳ vọng cải thiện hạ tầng thị trường, nhóm ngành chứng khoán vẫn chưa thực sự khởi sắc như mong đợi. Ngược lại, những cái tên ít người chú ý như VFS (+98%) và APG (+81,4%) lại dẫn đầu đà tăng, chủ yếu nhờ câu chuyện tăng vốn, cơ cấu nhân sự và sự xuất hiện của cổ đông chiến lược. Trong khi đó, các ông lớn như SSI, HCM, MBS vẫn còn loay hoay tìm lại động lực tăng giá.

Ở các nhóm ngành khác, cổ phiếu Bán lẻ và Dầu khí cũng nổi lên nhờ những yếu tố thời điểm. Chiến dịch truy quét hàng giả giúp cổ phiếu bán lẻ có thương hiệu như MWG, FRT hưởng lợi, trong khi căng thẳng Trung Đông khiến giá dầu tăng vượt mốc 70 USD/thùng, hỗ trợ tích cực cho nhóm PVS, PVD, GAS, DCM.

Đáng chú ý, khối ngoại đã bắt đầu có dấu hiệu quay lại. Trong tháng 5, nhà đầu tư nước ngoài mua ròng 914 tỷ đồng trên HOSE – mức dương đầu tiên sau 15 tháng liên tục bán ra. Theo ông Nguyễn Thế Minh (Yuanta), việc khối ngoại quay lại mang tính thăm dò nhưng là tín hiệu tích cực, khi Việt Nam vẫn đang duy trì mức định giá hấp dẫn so với khu vực.

Nhìn chung, thị trường chứng khoán Việt Nam trong nửa đầu năm 2025 là hành trình từ cú sốc chính sách đến sự hồi phục đáng khích lệ. Dù vẫn còn ẩn số từ thuế quan và bất ổn địa chính, nền tảng nội tại đang dần củng cố lại, mở ra kỳ vọng cho một nửa cuối năm khởi sắc hơn và có thể tiếp tục đánh dấu năm tăng trưởng thứ 3 liên tiếp.

Kỳ vọng nâng hạng cuối năm và triển vọng nhóm ngành

Bên cạnh việc đưa vào vận hành hệ thống KRX trong tháng 5/2025, Ngân hàng Nhà nước đã ban hành Thông tư số 03/2025/TT-NHNN (TT03), trong đó (cùng với Thông tư 18/2025 của Bộ Tài chính) đã cụ thể hóa và tạo thuận lợi hơn cho việc triển khai nghiệp vụ giao dịch không yêu cầu ký quỹ trước bằng tiền (Non-Prefunding Solution - NPS) của nhà đầu tư tổ chức nước ngoài.

SSI đánh giá những thay đổi liên quan đến thời gian mở tài khoản giao dịch, tài khoản thanh toán, sở hữu nước ngoài, NPS, CCP … sẽ giải quyết các vấn đề mà FTSE Russell từng nêu khi xem xét nâng hạng thị trường Việt Nam lên nhóm thị trường mới nổi vào tháng 10/2025.

Trong khi đó, Chứng khoán Vietcap cho rằng vẫn còn nhiều bất định về kết quả đàm phán thuế quan, Thông tin cập nhật mới nhất cho thấy Việt Nam và Mỹ đã tiến hành vòng đàm phán kỹ thuật thứ 3 vào đầu tháng 6/2025. Vietcap điều chỉnh mục tiêu VN-Index xuống còn 1.420 điểm cho năm 2025 và 1.570 điểm cho năm 2026, dựa trên kịch bản đàm phán thuế quan vẫn còn nhiều bất định và ảnh hưởng tiêu cực tới lợi nhuận các doanh nghiệp xuất khẩu.

Vietcap gợi ý các nhóm ngành và cổ phiếu đáng chú ý như Ngân hàng (MBB, TCB, STB), Tiêu dùng (FRT, MWG, PNJ), Công nghệ (FPT), Bất động sản (KDH, NLG), Hạ tầng, Vật liệu (HPG, HDG, QTP, BMP), Dầu khí (PVS, PLX) và Khu công nghiệp (KBC, IDC) – sẽ là điểm sáng nếu đàm phán thuế quan có kết quả tích cực.

Tổng kết, thị trường chứng khoán Việt Nam nửa đầu năm 2025 là hành trình vượt qua cú sốc để dần bước vào phục hồi. Dù còn nhiều rủi ro từ bên ngoài, đặc biệt là chính sách thuế của Mỹ và xu hướng vốn ngoại, nhưng nếu các điều kiện nội tại được cải thiện – cả về chính sách, cấu trúc và niềm tin – thì nửa cuối năm vẫn hoàn toàn có thể chứng kiến một “làn sóng mới” trên thị trường.

![[Video] Kê khai từ năm 2026, hộ kinh doanh không bị truy thu thuế những năm trước](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/01/22/thue-1769065310.jpg)