Chị Nguyễn Thị Lan, 32 tuổi, nhân viên văn phòng ở Hà Nội, đã dành dụm suốt 5 năm nhưng vẫn chưa thể mua nổi một căn hộ vừa túi tiền. “Căn hộ dưới 2 tỷ đồng giờ hiếm như vàng. Hễ có dự án mở bán là giá cũng đã vượt ngoài khả năng, trong khi thu nhập của vợ chồng tôi chỉ hơn 20 triệu đồng/tháng”, chị Lan chia sẻ.

Thực tế, thị trường nhà ở phân khúc vừa túi tiền tại các đô thị lớn đang “biến mất”. Theo Hội Môi giới Bất động sản Việt Nam, quý III/2024, giá căn hộ tại Hà Nội đã tăng tới 64% so với quý II/2019, tiệm cận mức 60 triệu đồng/m². Năm 2024, gần 67% chung cư mới trên thị trường Hà Nội thuộc phân khúc cao cấp và hạng sang, trong khi dự báo năm 2025, phân khúc dưới 50 triệu đồng/m² sẽ không còn hiện diện.

Nguyên nhân khiến phân khúc này biến mất đến từ nhiều yếu tố đan xen. Giá đất tại các đô thị lớn liên tục leo thang, chiếm đến 30–40% giá thành căn hộ, khiến các dự án khó giữ mức giá hợp lý. Sau đại dịch, chi phí xây dựng và vật liệu tăng mạnh, cộng thêm thủ tục pháp lý kéo dài làm đội chi phí tài chính của doanh nghiệp.

Quỹ đất dành cho nhà giá rẻ ngày càng thu hẹp, trong khi nhiều chủ đầu tư ưu tiên căn hộ trung – cao cấp để tối đa lợi nhuận. Bên cạnh đó, chính sách tín dụng và ưu đãi phát triển nhà ở xã hội, nhà thương mại giá rẻ chưa đủ mạnh để khuyến khích doanh nghiệp tham gia. Tất cả khiến thị trường gần như vắng bóng nguồn cung vừa túi tiền, đặc biệt ở khu vực nội đô.

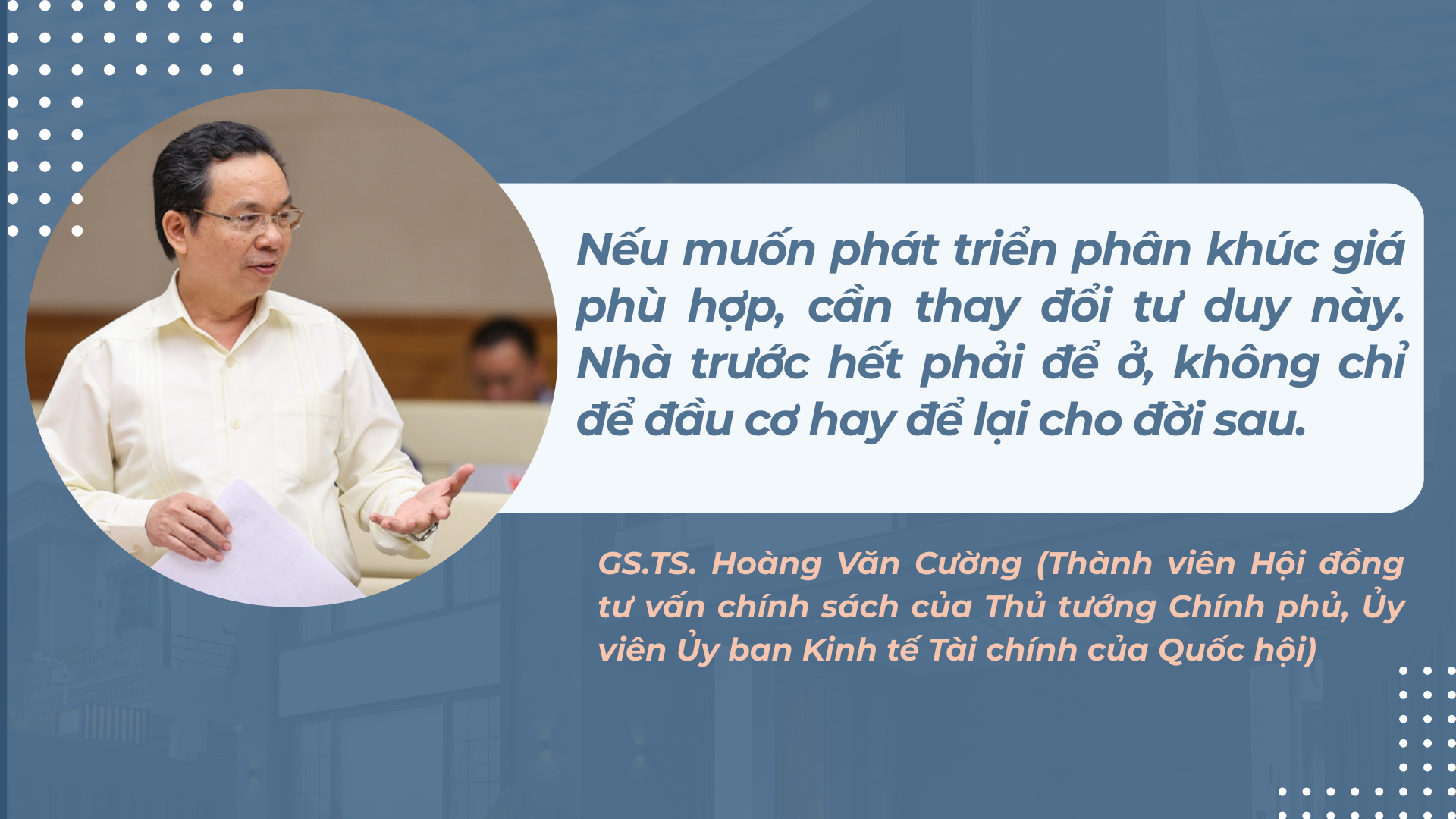

Theo GS.TS. Hoàng Văn Cường (Thành viên Hội đồng tư vấn chính sách của Thủ tướng Chính phủ, Ủy viên Ủy ban Kinh tế Tài chính của Quốc hội), tâm lý coi nhà ở như tài sản tích lũy, mua để chờ tăng giá, khiến nhu cầu thực bị lẫn lộn với đầu cơ.

Trong khi đó, chuyên gia kinh tế TS. Lê Xuân Nghĩa cảnh báo mối liên kết “sân sau” giữa ngân hàng và các tập đoàn bất động sản khiến dòng vốn ưu tiên chảy vào phân khúc cao cấp thay vì sản phẩm phục vụ số đông.

“Chính sách cho nhà ở xã hội và nhà ở vừa túi tiền đang bị tách biệt. Đây là rào cản khiến thị trường càng khó hình thành một phân khúc ổn định”, ông Nghĩa phân tích.

Gói tín dụng 120.000 tỷ đồng dành cho phát triển nhà ở xã hội, nhà công nhân được kỳ vọng là “cú hích” giải cơn khát vốn của cả doanh nghiệp lẫn người dân. Thế nhưng, sau hơn một năm triển khai, mới chỉ giải ngân được khoảng 1/3.

Điều này phản ánh một nghịch lý: Doanh nghiệp và người dân đều khát vốn, nhưng ngân hàng thì khẳng định “không thiếu tiền”.

Điểm nghẽn cốt lõi nằm ở nguồn cung nhà ở xã hội khan hiếm. Người mua không thể tiếp cận vốn vay nếu không có dự án để ký hợp đồng.

Ông Nguyễn Xuân Bắc, Phó Vụ trưởng Vụ Tín dụng các ngành kinh tế (Ngân hàng Nhà nước) lý giải: Một số khách hàng có nhu cầu mua nhà ở xã hội nhưng chưa mua được, chưa có hợp đồng mua bán ký với chủ đầu tư vì nguồn cung hiện nay còn hạn chế. Khi hàng hóa chưa có, dòng vốn đương nhiên không thể chảy.

Nguyên nhân thứ hai là lãi suất chưa đủ hấp dẫn. Dù được coi là gói ưu đãi, nhưng mức vay gần 8%/năm vẫn cao so với kỳ vọng của doanh nghiệp và người dân.

Với các doanh nghiệp bất động sản, mức lãi suất này không đủ tạo động lực mở rộng đầu tư vào phân khúc lợi nhuận thấp như nhà ở xã hội. Với người dân thu nhập trung bình – thấp, chi phí vay vốn cao khiến khả năng trả nợ “vượt ngưỡng”.

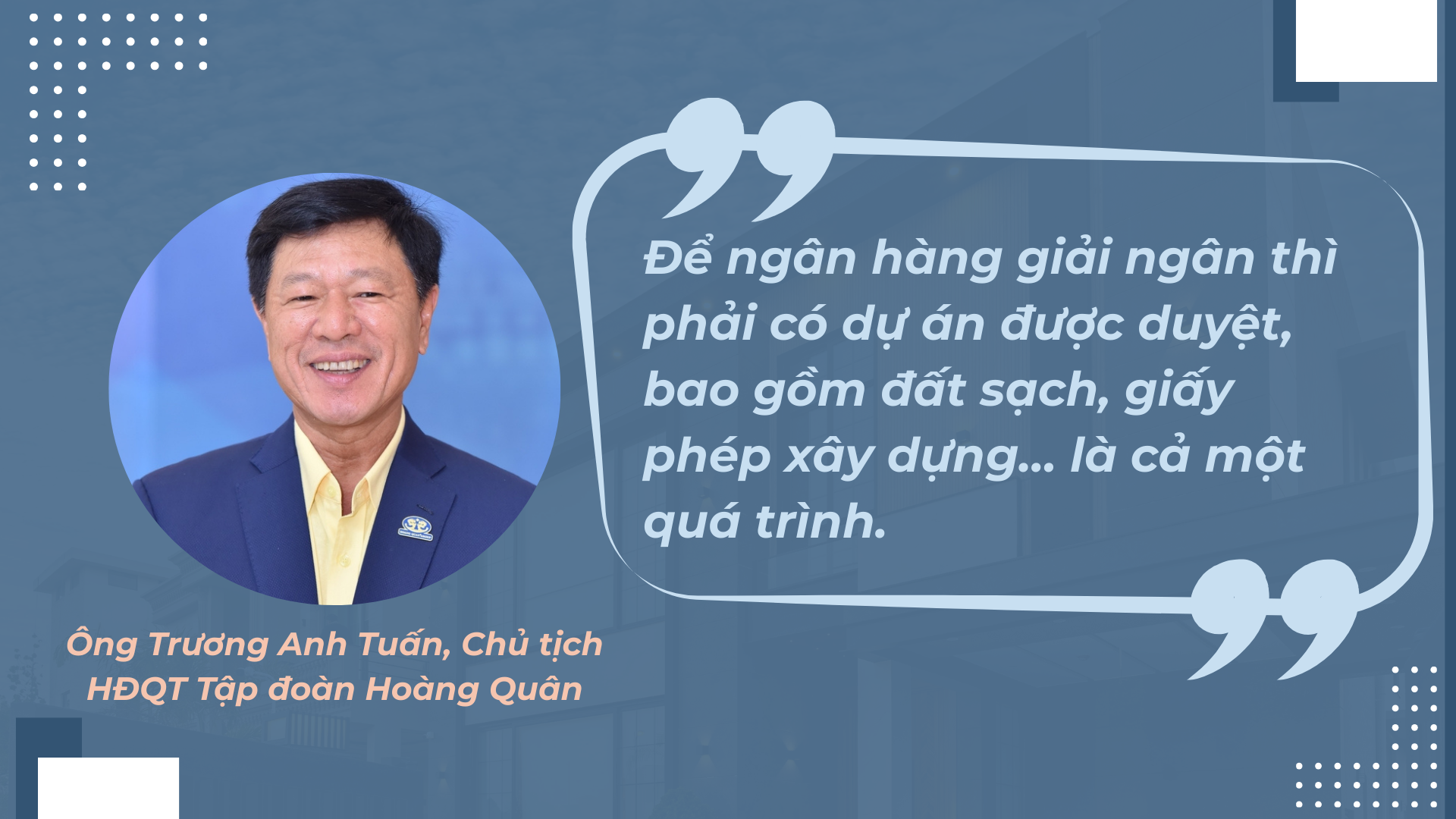

Ngoài ra, thủ tục vay vốn phức tạp cũng khiến nhiều doanh nghiệp ngần ngại. Để tiếp cận, họ cần dự án có đất sạch, giấy phép xây dựng, hồ sơ pháp lý đầy đủ – một quy trình kéo dài và tốn kém.

Bên cạnh đó, cơ chế triển khai còn nhiều bất cập. TS. Vũ Đình Ánh phân tích rằng, chúng ta chỉ dùng ngân sách để hỗ trợ lãi suất, còn vốn gốc vẫn từ ngân hàng thương mại, thực hiện theo nguyên tắc thị trường. Nếu áp đặt hành chính, rủi ro sẽ rất lớn.

“Nói cách khác, gói tín dụng hiện chưa cân bằng được giữa tính thương mại và tính chính sách xã hội, khiến các bên tham gia đều lúng túng”, ông Ánh nhận định.

Thực tế cho thấy, để gói 120.000 tỷ đồng thực sự đi vào cuộc sống, cần đồng bộ nhiều giải pháp: tăng nguồn cung dự án nhà ở xã hội, hạ lãi suất xuống mức hợp lý hơn, tinh giản thủ tục vay, đồng thời thiết kế lại cơ chế theo hướng rõ ràng về quyền và trách nhiệm của các bên. Nếu không, mục tiêu 1 triệu căn nhà ở xã hội đến năm 2030 sẽ khó đạt được.

Theo thống kê của Numbeo (2025), một công chức tại Việt Nam cần tới gần 26 năm làm việc mới có thể mua được căn hộ chung cư, trong khi mức bình quân thế giới chỉ khoảng 15 năm. Con số này đã tăng từ 24 năm vào năm 2023 lên gần 26 năm vào năm 2025, phản ánh khoảng cách lớn giữa thu nhập và giá nhà ở, đặt ra yêu cầu cấp thiết phải có giải pháp can thiệp để thị trường phát triển bền vững hơn.

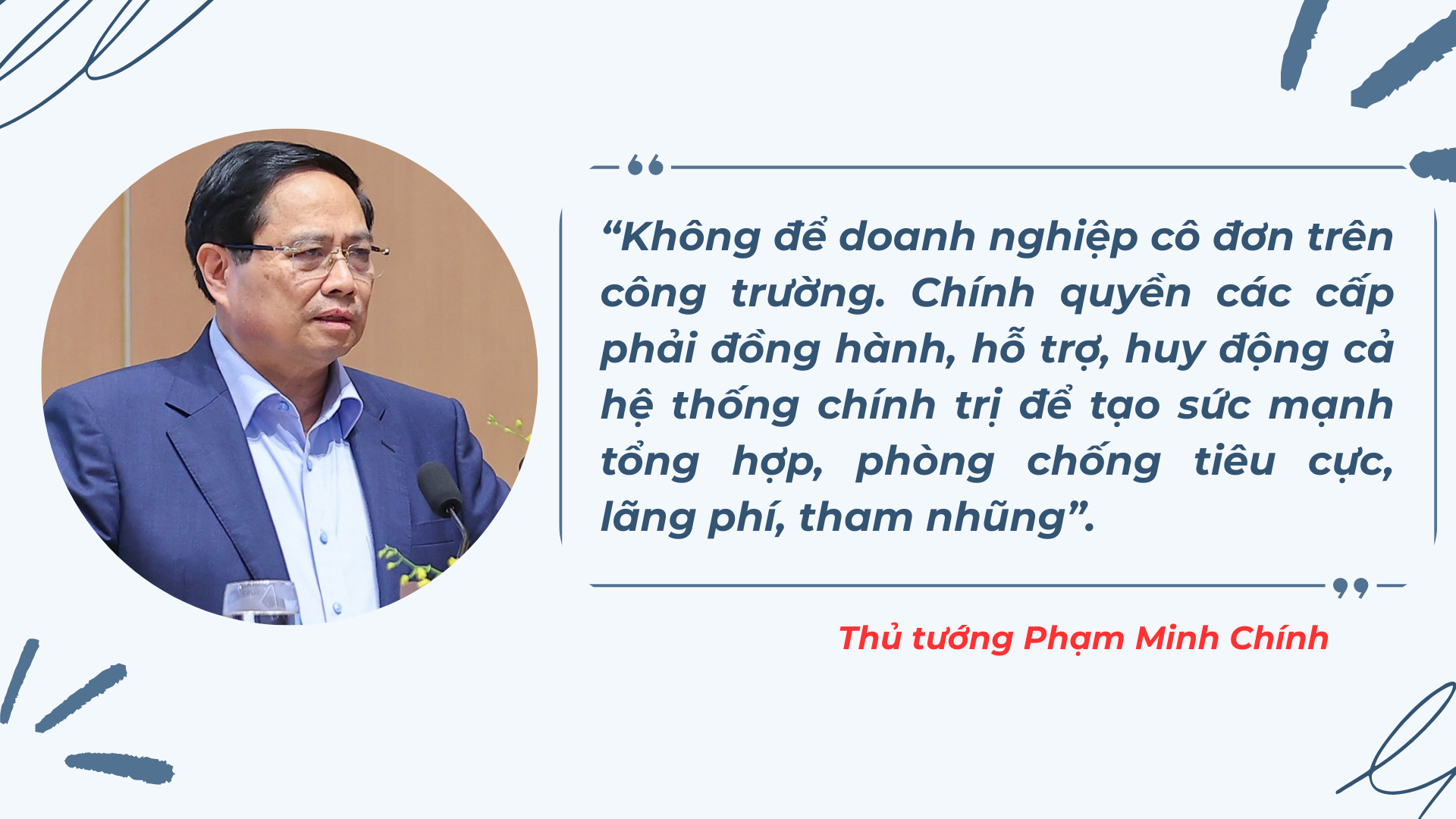

Để khắc phục tình trạng thị trường lệch pha, thiếu vắng phân khúc vừa túi tiền, Thủ tướng Phạm Minh Chính nhấn mạnh phải có giải pháp đồng bộ, vừa cấp bách, vừa lâu dài. Trước hết, các vướng mắc về thể chế phải được xử lý dứt điểm, “rõ người, rõ việc, rõ thời gian, rõ trách nhiệm, rõ thẩm quyền và rõ sản phẩm”.

Bộ Xây dựng được giao nhiệm vụ rà soát, xây dựng bộ tiêu chuẩn, quy chuẩn cho nhà ở xã hội; các địa phương phải quy hoạch, bố trí đủ quỹ đất, công khai kế hoạch 5 năm và hằng năm, đồng thời khẩn trương thu hồi các dự án treo, chậm triển khai để dành cho phát triển nhà ở xã hội.

Về nguồn lực, Chính phủ chỉ đạo Bộ Tài chính thành lập Quỹ quốc gia về nhà ở trong tháng 3/2025; Ngân hàng Nhà nước mở thêm room tín dụng, giảm lãi suất cho vay và đẩy mạnh giải ngân gói 140 nghìn tỷ đồng cho nhà ở xã hội. Cơ chế thủ tục cũng phải cải cách mạnh mẽ, tinh giản quy trình, tạo điều kiện cho doanh nghiệp tham gia.

Ở góc nhìn kinh tế, các giải pháp này sẽ giúp khơi thông ba nút thắt chính: Đất đai – vốn – thủ tục. Khi chi phí đất được kiểm soát, nguồn vốn rẻ hơn và thủ tục được rút gọn, doanh nghiệp sẽ có động lực phát triển phân khúc nhà ở giá phù hợp. Đồng thời, việc duy trì lãi suất vay thấp và ổn định giúp người dân dễ tiếp cận nguồn vốn để mua nhà, từ đó kích thích nhu cầu ở thực, thay vì đầu cơ.

TS. Cấn Văn Lực nhận định: “Muốn thị trường bất động sản phát triển bền vững, phải đồng thời ổn định chính sách vĩ mô, đa dạng hóa nguồn vốn và tập trung vào phân khúc nhà ở giá phù hợp. Đây mới là nền tảng để an cư thực sự trở thành hiện thực với đại đa số người dân”.

Bên cạnh đó, Nhà nước cần có cơ chế ổn định giá bất động sản, minh bạch thị trường, phát triển thị trường trái phiếu doanh nghiệp theo hướng lành mạnh, sớm vận hành Quỹ Nhà ở quốc gia và các quỹ tín thác bất động sản (REITs).

Một lộ trình đánh thuế bất động sản hợp lý cũng sẽ góp phần hạn chế đầu cơ, đưa giá nhà về mức hợp lý hơn. Đây là những nền tảng quan trọng để cân bằng lợi ích giữa Nhà nước – doanh nghiệp – người dân, đảm bảo mục tiêu an cư cho số đông đi đôi với phát triển bền vững của thị trường.

Giá căn hộ chung cư tăng liên tục đặt ra thách thức không nhỏ cho giấc mơ an cư của hàng triệu gia đình, đồng thời tạo nên nghịch lý giữa cơ hội đầu tư và gánh nặng người mua. Trong bối cảnh này, sự vào cuộc đồng bộ của Nhà nước, doanh nghiệp và hệ thống tài chính là chìa khóa để đưa giá nhà đất về mức hợp lý hơn, đa dạng hóa nguồn cung và khơi thông thị trường. Ổn định thị trường bất động sản không chỉ giúp người dân sớm có chốn an cư mà còn góp phần củng cố nền tảng vĩ mô, hướng tới sự phát triển bền vững của nền kinh tế./.

Nguyễn Thị Thắm

![[eMagazine] Nông nghiệp Việt bứt khỏi “vùng trũng” xuất thô, tiến sâu vào sân chơi toàn cầu](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/01/17/longform-2-1768628278.jpg)

![[eMagazine] Xuất khẩu hạt điều Việt Nam xác lập cột mốc lịch sử trên 5 tỷ USD](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/01/14/longform-1768405963.jpg)

![[eMagazine] Vượt sóng chính sách, thủy sản Việt Nam chạm mốc hơn 11,3 tỷ USD](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/01/09/longform-6-1767960685.png)

![[eMagazine] Nông lâm thủy sản 2025 bứt phá mạnh mẽ, tạo nền tảng vững cho an ninh lương thực và xuất khẩu](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/01/09/longform-1767940251.png)

![[eMagazine] Xuất khẩu gạo Việt Nam 2026: Áp lực thị trường và yêu cầu tái định vị chiến lược](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/01/06/ban-sao-longform-1767707358.png)

![[eMagazine] Thị trường carbon: Cánh cửa mới cho dòng vốn xanh và năng lực cạnh tranh của doanh nghiệp Việt](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/01/03/longform-4-1767412289.png)

![[Video] Kê khai từ năm 2026, hộ kinh doanh không bị truy thu thuế những năm trước](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/01/22/thue-1769065310.jpg)