Không chỉ vậy, SME còn chịu tác động kép từ nhiều yếu tố: thị trường tiêu thụ bị thu hẹp do nhu cầu giảm sút và cạnh tranh gay gắt từ thương mại điện tử; chi phí đầu vào, logistics, năng lượng tăng cao khiến lợi nhuận bị thu hẹp; và đặc biệt là tốc độ chuyển đổi số chậm chạp, khi 80% doanh nghiệp vẫn quản lý tài chính thủ công, thiếu hệ thống dữ liệu, làm suy yếu khả năng chứng minh năng lực tín dụng. Những rào cản này không chỉ cản trở việc vay vốn ngân hàng, mà còn khiến doanh nghiệp khó tham gia vào chuỗi cung ứng toàn cầu - nơi tính minh bạch và quản trị dòng tiền là điều kiện tiên quyết.

Tại tọa đàm “Tài trợ doanh nghiệp theo chuỗi - Kết nối nguồn lực, lan tỏa giá trị” diễn ra chiều 31/10/2025 ở TP.Hồ Chí Minh, hơn 200 đại biểu đến từ cơ quan quản lý, hiệp hội và doanh nghiệp đã cùng thảo luận sâu về cơ chế hợp tác ba bên giữa ngân hàng - hiệp hội - doanh nghiệp.

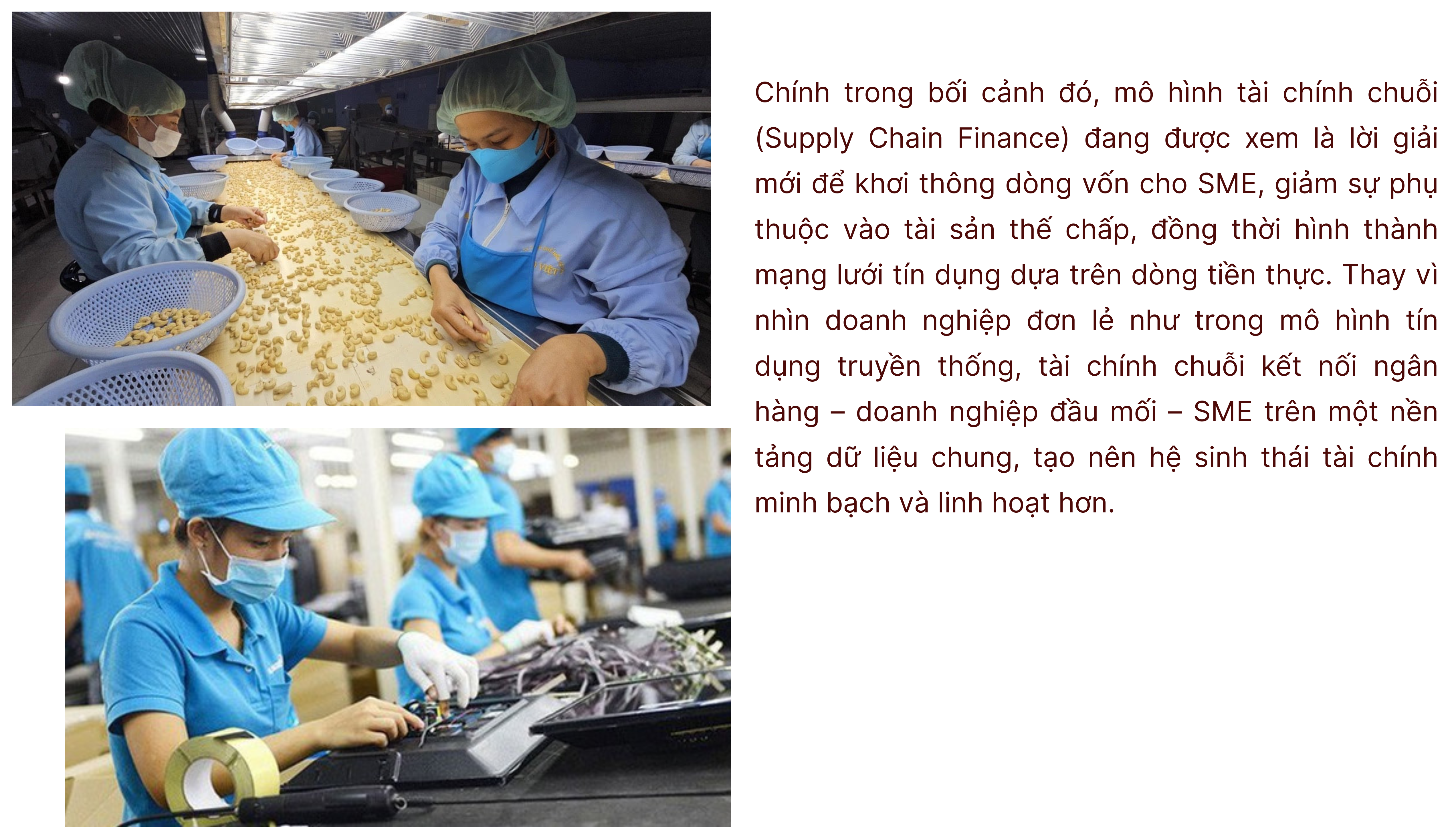

Theo bà Trần Thị Ngọc Liên, Phó Giám đốc Ngân hàng Nhà nước Chi nhánh Khu vực II, mô hình tài chính chuỗi là cách tiếp cận mang tính “hệ sinh thái”, giải quyết bài toán vốn cho cả chuỗi sản xuất - kinh doanh, thay vì chỉ từng doanh nghiệp riêng lẻ. “Khi dòng vốn được gắn kết trong chuỗi, nguồn lực sẽ được tối ưu, tính minh bạch được nâng cao và hiệu ứng lan tỏa trong nền kinh tế rõ rệt hơn”, bà Liên nhấn mạnh.

Thực tế, đến cuối năm 2024, tăng trưởng tín dụng tại TP.Hồ Chí Minh đạt khoảng 9%, với tổng dư nợ hơn 4,8 triệu tỷ đồng, tập trung chủ yếu vào các lĩnh vực sản xuất, xây dựng và công nghiệp hỗ trợ. Riêng chương trình “Kết nối Ngân hàng – Doanh nghiệp” đã giải ngân hơn 700.000 tỷ đồng, vượt 43% kế hoạch, hỗ trợ hơn 2.000 doanh nghiệp. Tuy vậy, phần lớn SME vẫn nằm ngoài cuộc chơi tín dụng chính thống.

Theo ông Trần Hoài Phương, Giám đốc Khách hàng Doanh nghiệp của HDBank, mô hình tài chính chuỗi có thể tạo ra “câu chuyện ba bên” thay vì quan hệ “hai bên” khép kín giữa ngân hàng và doanh nghiệp như trước đây. Trong đó, ngân hàng, doanh nghiệp đầu mối và các SME cùng vận hành trên nền tảng dữ liệu liên thông. “Một doanh nghiệp nhỏ có thể không đủ tài sản thế chấp, nhưng nếu họ là nhà cung cấp hoặc phân phối của một tập đoàn lớn, uy tín và sức khỏe tài chính của tập đoàn sẽ trở thành ‘bảo chứng gián tiếp’ cho khoản vay,” ông Phương phân tích.

Dữ liệu dòng tiền trong chuỗi, như hợp đồng, hóa đơn điện tử hay khoản phải thu, sẽ thay thế tài sản cố định làm cơ sở cấp tín dụng. Khi ngân hàng có thể theo dõi và đánh giá được dòng tiền thực tế, rủi ro tín dụng giảm đáng kể, còn doanh nghiệp nhỏ có cơ hội xoay vòng vốn nhanh hơn. Đây cũng chính là nền tảng giúp các ngân hàng tái thiết kế danh mục tín dụng theo hướng bền vững và hiệu quả hơn.

Hiện HDBank đã triển khai mô hình tài chính chuỗi cho hơn 7.000 doanh nghiệp, bao gồm 1.485 nhà phân phối, 4.202 nhà cung cấp, 100 doanh nghiệp đầu mối và hơn 40.000 điểm bán lẻ. Tổng dư nợ tín dụng theo chuỗi đạt gần 40.000 tỷ đồng, tập trung ở các lĩnh vực có tính liên kết cao như hàng tiêu dùng nhanh (FMCG), thép, vật liệu xây dựng, nông nghiệp và công nghiệp hỗ trợ. Dù lợi nhuận biên của ngân hàng trong mô hình này thấp hơn, song bù lại, danh mục tín dụng ổn định hơn, rủi ro được kiểm soát và tính bền vững cao hơn hẳn.

Trong khuôn khổ tọa đàm, HDBank – Hội Doanh nhân Sài Gòn – Hiệp hội Công nghiệp Hỗ trợ TP.HCM (HASI) đã ký kết hợp tác ba bên, đánh dấu bước đi chiến lược nhằm tạo lập mạng lưới hỗ trợ doanh nghiệp tiếp cận vốn, đào tạo quản trị và chuẩn hóa dữ liệu chuỗi cung ứng. Theo thỏa thuận, ngân hàng sẽ phát triển các gói tài chính linh hoạt cho từng loại chuỗi; trong khi các hiệp hội đóng vai trò “cầu nối dữ liệu”, giúp doanh nghiệp nâng cao năng lực quản trị và xây dựng niềm tin tín dụng.

Bà Lâm Thúy Ái, Phó Chủ tịch Hội Doanh nhân Sài Gòn, ví mô hình này như một “phiên bản hiện đại của câu ‘buôn có bạn, bán có phường’”. Trong thời đại của dữ liệu và niềm tin, doanh nghiệp không thể đứng một mình, mà cần kết nối trong hệ sinh thái hợp tác – nơi ngân hàng, hiệp hội và doanh nghiệp cùng tạo nên chuỗi giá trị bền vững.

Các chuyên gia nhận định, khi nguồn vốn trung và dài hạn của ngân hàng ngày càng siết chặt, mô hình tài chính chuỗi có thể trở thành “đường dẫn” mới song song với thị trường chứng khoán và trái phiếu doanh nghiệp. Việc mở rộng dòng vốn dựa trên dữ liệu dòng tiền không chỉ giúp SME Việt Nam cải thiện năng lực tài chính, mà còn góp phần hình thành thị trường vốn thứ cấp, nơi hợp đồng, hóa đơn và dữ liệu giao dịch được số hóa, chứng thực và trở thành tài sản tài chính thực sự – một bước tiến quan trọng hướng tới nền kinh tế minh bạch và phát triển bền vững.

Trần Huyền

![[eMagazine] Nông nghiệp Việt bứt khỏi “vùng trũng” xuất thô, tiến sâu vào sân chơi toàn cầu](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/01/17/longform-2-1768628278.jpg)

![[eMagazine] Xuất khẩu hạt điều Việt Nam xác lập cột mốc lịch sử trên 5 tỷ USD](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/01/14/longform-1768405963.jpg)

![[eMagazine] Vượt sóng chính sách, thủy sản Việt Nam chạm mốc hơn 11,3 tỷ USD](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/01/09/longform-6-1767960685.png)

![[eMagazine] Nông lâm thủy sản 2025 bứt phá mạnh mẽ, tạo nền tảng vững cho an ninh lương thực và xuất khẩu](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/01/09/longform-1767940251.png)

![[eMagazine] Xuất khẩu gạo Việt Nam 2026: Áp lực thị trường và yêu cầu tái định vị chiến lược](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/01/06/ban-sao-longform-1767707358.png)

![[eMagazine] Thị trường carbon: Cánh cửa mới cho dòng vốn xanh và năng lực cạnh tranh của doanh nghiệp Việt](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/01/03/longform-4-1767412289.png)

![[Video] Kê khai từ năm 2026, hộ kinh doanh không bị truy thu thuế những năm trước](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/01/22/thue-1769065310.jpg)