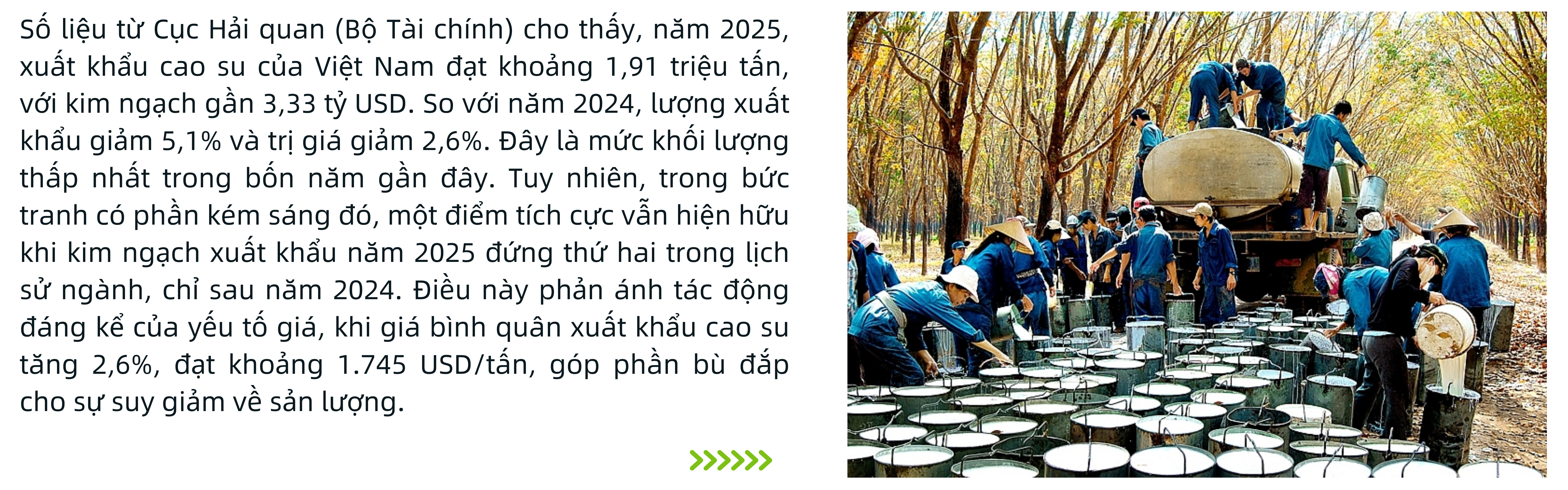

Trong bối cảnh cạnh tranh khu vực ngày càng gay gắt và các tiêu chuẩn phát triển bền vững trở thành điều kiện bắt buộc, ngành cao su Việt Nam đang đứng trước một bước ngoặt mang tính chiến lược. Những biến động về sản lượng, thị trường và xu hướng tiêu dùng toàn cầu không chỉ đặt ra thách thức trước mắt mà còn buộc ngành phải nhìn lại mô hình phát triển đã duy trì trong nhiều năm qua.

Về thị trường, Trung Quốc tiếp tục giữ vai trò chi phối với tỷ trọng lên tới 74,2% tổng lượng cao su xuất khẩu của Việt Nam. Năm 2025, xuất khẩu sang thị trường này đạt khoảng 1,41 triệu tấn, trị giá 2,45 tỷ USD. Dù lượng giảm 2,3% so với năm trước, trị giá vẫn tăng nhẹ 0,3% nhờ giá bình quân tăng 2,7%. Sự ổn định tương đối của thị trường Trung Quốc tiếp tục là điểm tựa quan trọng, song cũng đồng thời làm lộ rõ mức độ phụ thuộc lớn của ngành cao su Việt Nam vào một thị trường duy nhất.

Ở chiều ngược lại, nhiều thị trường lớn ghi nhận xu hướng sụt giảm mạnh. Xuất khẩu cao su sang Ấn Độ - thị trường lớn thứ hai, giảm tới 37,7% về lượng và 32,4% về trị giá. Các thị trường như Hoa Kỳ, Đức, Đài Loan (Trung Quốc) và Nga cũng ghi nhận mức giảm so với năm 2024. Những con số này phản ánh rõ áp lực cạnh tranh ngày càng gia tăng, cũng như sự thay đổi trong cơ cấu nhập khẩu của các thị trường lớn.

Trong bức tranh chung còn nhiều gam màu trầm, sự nổi lên của một số thị trường mới lại mang đến những tín hiệu đáng chú ý. Năm 2025, xuất khẩu cao su của Việt Nam sang Malaysia tăng 42,1%, trong khi Indonesia ghi nhận mức tăng đột biến 94,8%. Nhờ đó, hai thị trường này vươn lên lần lượt giữ vị trí thứ ba và thứ tư trong danh sách các thị trường xuất khẩu cao su lớn nhất của Việt Nam. Diễn biến này cho thấy dư địa mở rộng thị trường vẫn còn, nếu ngành cao su chủ động điều chỉnh chiến lược xuất khẩu.

Thực tế này đặt ra yêu cầu cấp thiết đối với ngành cao su Việt Nam trong việc đa dạng hóa thị trường xuất khẩu, giảm sự phụ thuộc vào một điểm đến duy nhất và nâng cao khả năng chống chịu của chuỗi cung ứng. Việc mở rộng xuất khẩu sang các thị trường như Malaysia, Indonesia hay các thị trường ngách khác không chỉ mang ý nghĩa giải pháp tình thế, mà còn là chiến lược dài hạn nhằm tái cấu trúc thị trường và phân tán rủi ro.

Trong bối cảnh đó, ông Lê Thanh Hưng, Tổng Giám đốc Tập đoàn Công nghiệp Cao su Việt Nam, cho rằng khó khăn hiện nay cũng chính là cơ hội để ngành chuyển mình. Theo ông, nếu tận dụng tốt xu hướng phát triển bền vững đang lan rộng trên thị trường toàn cầu, ngành cao su Việt Nam có thể tạo ra lợi thế cạnh tranh mới, thay vì chỉ dựa vào lợi thế về sản lượng.

Định hướng phát triển của ngành cao su trong giai đoạn tới đang dần chuyển từ tăng trưởng theo chiều rộng sang nâng cao giá trị gia tăng. Trọng tâm được đặt vào chuyển đổi xanh, tăng cường truy xuất nguồn gốc, đổi mới công nghệ để giảm phát thải và tiết kiệm tài nguyên, đồng thời thúc đẩy liên kết giữa doanh nghiệp với địa phương và nông hộ trồng cao su. Việc chủ động theo dõi và cập nhật các biến động chính sách thương mại quốc tế cũng được xem là yếu tố then chốt nhằm điều chỉnh kịp thời kế hoạch sản xuất, kinh doanh.

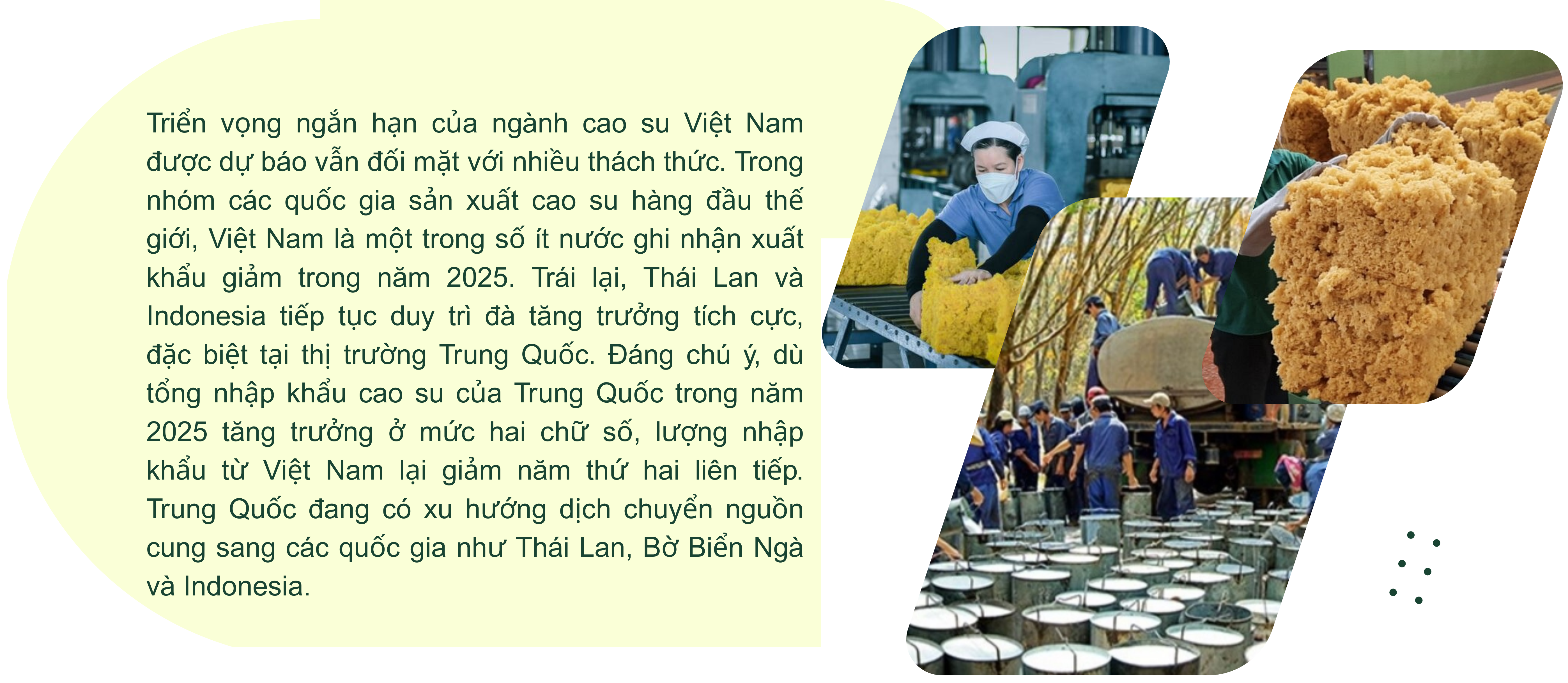

Theo Hiệp hội Cao su Việt Nam (VRA), giai đoạn 2026-2030 được kỳ vọng sẽ mở ra thêm nhiều cơ hội mới cho ngành. Nhu cầu cao su và các sản phẩm từ cao su tại Trung Đông, Ấn Độ và châu Phi được dự báo tiếp tục tăng trưởng. Việc cắt giảm thuế quan theo các hiệp định thương mại tự do mà Việt Nam đã ký kết và đang thực thi tạo thêm dư địa cho doanh nghiệp mở rộng xuất khẩu. Đồng thời, xu hướng dịch chuyển chuỗi cung ứng trong khu vực châu Á - Thái Bình Dương tiếp tục diễn ra, mang lại cơ hội thu hút đầu tư và tham gia sâu hơn vào chuỗi giá trị toàn cầu.

Thực tiễn đã cho thấy hiệu quả rõ rệt của chiến lược chế biến sâu. Chỉ với khoảng 30% lượng cao su được tiêu thụ nội địa thông qua chế biến sâu, kim ngạch xuất khẩu đã đạt tới 5 tỷ USD, cao hơn nhiều so với việc xuất khẩu tới 70% lượng mủ thô. Điều này cho thấy chế biến sâu chính là chìa khóa để nâng cao hiệu quả kinh tế và giảm sự lệ thuộc vào xuất khẩu nguyên liệu thô.

Song song với đó, lộ trình xanh hóa đang được đẩy mạnh nhằm đáp ứng các tiêu chuẩn quốc tế như ESG và ISO 14000. Ngành cao su đặt mục tiêu có khoảng 50% diện tích cao su đạt chứng chỉ quản lý rừng bền vững, qua đó đáp ứng yêu cầu từ các thị trường cao cấp như Mỹ và Liên minh châu Âu. Các giải pháp kéo dài vòng đời sản phẩm, đặc biệt trong sản xuất lốp xe, giúp giảm lực cản lăn, tiết kiệm tới 15% nhiên liệu và giảm lượng rác thải ra môi trường.

Nhiều doanh nghiệp đã đầu tư hệ thống điện mặt trời mái nhà, chuyển đổi lò hơi từ nhiên liệu hóa thạch sang sinh khối như trấu và mùn cưa. Lợi thế về tỷ lệ thu gom cao su thải loại gần 100% cũng đang được tận dụng để phát triển các nhà máy cao su tái sinh và nhiệt phân. Những yêu cầu này không còn dừng ở mức khuyến khích, mà đã trở thành tiêu chí bắt buộc trong đánh giá nhà cung cấp của các tập đoàn quốc tế.

Trong bối cảnh đó, xanh hóa sản xuất đã chuyển từ lựa chọn tự nguyện sang điều kiện sống còn. Việc kiên trì theo đuổi mô hình kinh tế tuần hoàn không chỉ giúp ngành cao su Việt Nam vượt qua giai đoạn khó khăn hiện tại, mà còn tạo nền tảng để củng cố vị thế bền vững trong chuỗi giá trị toàn cầu, đúng vào thời điểm ngành đang đứng trước một ngã rẽ mang tính quyết định.

Trần Huyền

![[eMagazine] ESG mở lối vốn xanh, nâng vị thế doanh nghiệp Việt trong chuỗi cung ứng toàn cầu](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/01/24/longform-8-1769241107.png)

![[eMagazine] Điện hạt nhân trong chiến lược bảo đảm an ninh năng lượng thời kỳ chuyển dịch xanh](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/01/23/longform-1769164935.png)

![[eMagazine] Tín chỉ carbon: Cơ hội tỷ USD và bài toán giữ dư địa cho mục tiêu net zero](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/01/22/longform-4-1769096359.png)

![[eMagazine] Nông nghiệp Việt bứt khỏi “vùng trũng” xuất thô, tiến sâu vào sân chơi toàn cầu](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/01/17/longform-2-1768628278.jpg)

![[eMagazine] Xuất khẩu hạt điều Việt Nam xác lập cột mốc lịch sử trên 5 tỷ USD](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/01/14/longform-1768405963.jpg)

![[eMagazine] Vượt sóng chính sách, thủy sản Việt Nam chạm mốc hơn 11,3 tỷ USD](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/01/09/longform-6-1767960685.png)

![[Video] Siết giao dịch vàng từ 9/2/2026 nhằm ngăn rủi ro và đầu cơ](https://doanhnghiepkinhtexanh.vn/zoom/480x288/uploads/blog/tranthihuyen/2026/01/25/vang-1769313576.jpg)

![[Video] Siết giao dịch vàng từ 9/2/2026 nhằm ngăn rủi ro và đầu cơ](https://doanhnghiepkinhtexanh.vn/zoom/160x108/uploads/blog/tranthihuyen/2026/01/25/vang-1769313576.jpg)

![[eMagazine] Xuất khẩu chững lại, cao su Việt Nam buộc phải đổi hướng tăng trưởng](https://doanhnghiepkinhtexanh.vn/zoom/160x108/uploads/blog/tranthihuyen/2026/01/25/longform-4-1769314529.png)