Theo các báo cáo, cả thế giới đang chung tay hướng tới phát triển bền vững. Còn tại Việt Nam, quốc gia chịu nhiều ảnh hưởng bởi biến đổi khí hậu, việc xây dựng nền kinh tế phát triển bền vững càng có ý nghĩa quan trọng trong tiến trình này.

Tại Hội nghị Liên hợp quốc về Biến đổi khí hậu lần thứ 26 và lần thứ 28, Việt Nam đã thể hiện những cam kết mạnh mẽ trong việc hướng tới phát triển bền vững, trong đó có nội dung: đưa ra tuyên bố đạt mức phát thải ròng bằng 0 (Net Zero) vào năm 2050.

Theo số liệu thống kê của Ngân hàng Nhà nước, hiện đã có 50 tổ chức tín dụng triển khai cho vay tín dụng xanh. Tính đến cuối năm 2024, tổng dư nợ tín dụng có xem xét đến yếu tố rủi ro môi trường đạt khoảng 3,2 triệu tỷ đồng, chiếm một phần đáng kể trong tổng dư nợ toàn hệ thống ngân hàng là 15 triệu tỷ đồng. Các ngân hàng thương mại đang thể hiện sự chủ động và tích cực trong việc thúc đẩy tín dụng xanh - một cơ hội quan trọng giúp Việt Nam hiện thực hóa các cam kết quốc tế về bảo vệ môi trường, giảm phát thải khí nhà kính, đồng thời tiến tới mục tiêu phát triển nền kinh tế xanh.

Đáng chú ý, trong kế hoạch năm 2025, nhiều ngân hàng đã đặt ra mục tiêu đẩy mạnh phát triển tín dụng xanh theo định hướng điều hành của Chính phủ và Ngân hàng Nhà nước, góp phần thúc đẩy quá trình chuyển đổi kinh tế theo hướng tăng trưởng xanh, ít phát thải carbon.

Tuy nhiên, thực tế cho thấy khoảng 65% doanh nghiệp vẫn gặp khó trong việc tiếp cận nguồn vốn phục vụ các dự án xanh. Dù đã có một số cơ chế tài chính hỗ trợ, nhưng việc phân bổ vốn đúng đối tượng vẫn là một thách thức lớn.

Theo ông Phạm Văn Quang, Phó Chủ tịch Hiệp hội Doanh nghiệp tỉnh Thái Nguyên, nhiều doanh nghiệp dù đã có kế hoạch mở rộng sản xuất, đầu tư vào các dự án xanh và nâng cấp công nghệ nhằm chuyển đổi theo hướng bền vững, nhưng vẫn đang bị “kìm chân” do khó khăn trong tiếp cận nguồn vốn xanh.

Nhìn từ phía doanh nghiệp, bà Diệp Thị Kim Hoàn, Giám đốc Phát triển bền vững, Tổ hợp Khu công nghiệp DEEP C đã chỉ rõ một số khó khăn của doanh nghiệp trong quá trình tiếp cận tài chính xanh. Đó là: Thiếu thông tin về các đơn vị cấp tín dụng xanh; chi phí tài chính thực tế; tiêu chí dự án xanh chưa cụ thể, rõ ràng; các quỹ tín dụng xanh thường không chấp nhận tài sản đảm bảo, doanh nghiệp cần có bảo lãnh ngân hàng; các dự án quy mô nhỏ nên khó tiếp cận vốn vay nước ngoài; rủi ro về chênh lệch tỷ giá.

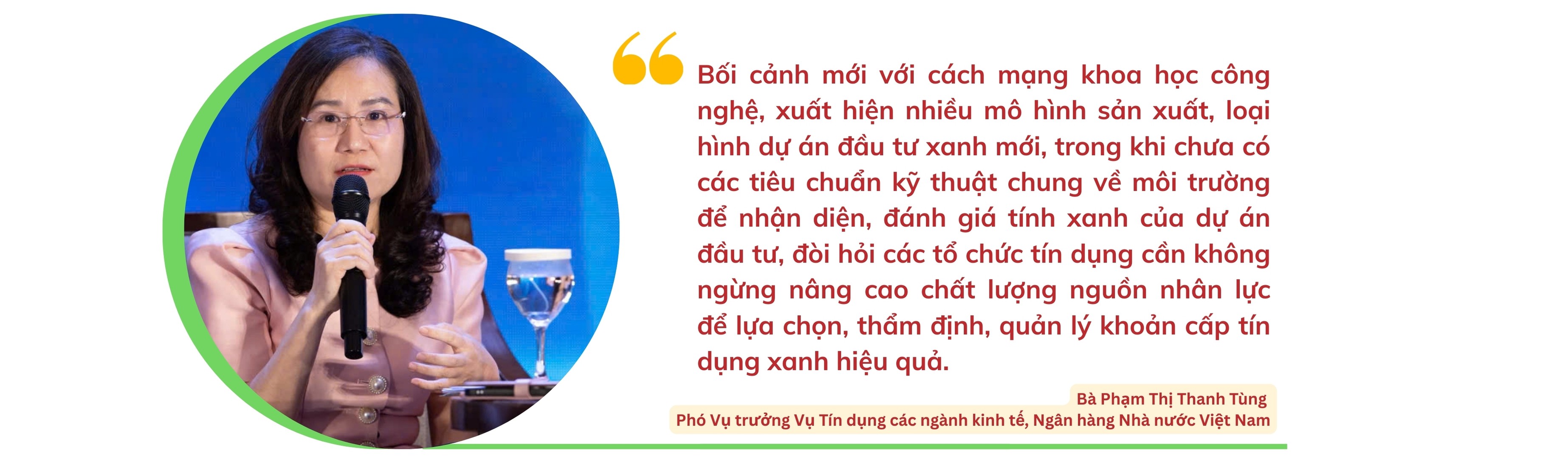

Còn nhìn từ góc độ ngân hàng, theo bà Nguyễn Thị Hồng, thống đốc Ngân hàng Nhà nước Việt Nam cho biết, hiện ngân hàng nhà nước cũng gặp nhiều khó khăn, vướng mắc vì hệ thống ngân hàng cần được hướng dẫn của các cơ quan, bộ ngành liên quan đến danh mục phân loại xanh để các tổ chức tín dụng khi cấp tín dụng căn cứ vào đó. Còn đối với đầu tư vào lĩnh vực xanh như năng lượng tái tạo, năng lượng sạch… đòi hỏi nguồn vốn với giá trị rất lớn và kì hạn dài, đây chính là những khó khăn của hệ thống ngân hàng khi nguồn vốn huy động của hệ thống ngân hàng rất ngắn hạn.

Một trong những nguyên nhân kìm hãm sự phát triển của thị trường tín dụng xanh chính là khuôn khổ pháp lý chưa hoàn thiện, khi đó còn thiếu các quy định, tiêu chí môi trường và Danh mục phân loại xanh ở cấp quốc gia. Do đó, việc sớm ban hành quy định về tiêu chí môi trường đối với dự án được cấp tín dụng xanh, phát hành trái phiếu xanh theo quy định của pháp luật về bảo vệ môi trường là rất cần thiết, đồng thời là cơ sở quan trọng để huy động, phân bổ và sử dụng hiệu quả các nguồn tài chính xanh đầy tiềm năng này.

Xoay quanh vấn đề này, bà Phạm Thị Thanh Tùng cho biết, Việt Nam là quốc gia đầu tiên trong khu vực ASEAN xây dựng được một hướng dẫn thống kê về tín dụng theo phân loại xanh. Tuy nhiên hướng dẫn về 12 ngành xanh do Ngân hàng Nhà nước ban hành từ năm 2017, chưa phải là danh mục phân loại xanh quốc gia và chưa có sự thống nhất về việc phân loại lĩnh vực xanh của các bộ, ngành khác, chưa đảm bảo xác định, thống kê đầy đủ nguồn lực tín dụng xanh của ngành ngân hàng cho nền kinh tế nên tỷ trọng tín dụng xanh mới chiếm 4,5% dư nợ nền kinh tế.

“Do vậy, cần có quy định chung về Danh mục phân loại xanh quốc gia phù hợp với phân loại ngành kinh tế và thông lệ quốc tế. Từ đó, các tổ chức tín dụng có cơ sở để đánh giá cụ thể đối với từng khách hàng, doanh nghiệp trong quá trình thẩm định cho vay. Hơn nữa sẽ tập trung, ưu tiên bố trí nguồn vốn hợp lý tài trợ cho các dự án thuộc Danh mục phân loại xanh”, bà Phạm Thị Thanh Tùng nhận định.

Ngoài ra, để các cơ chế, chính sách của ngành ngân hàng thực sự phát huy hiệu quả trong việc mở rộng và khai thông nguồn vốn cho các lĩnh vực xanh, bà Phạm Thị Thanh Tùng cho rằng cần có sự phối hợp chặt chẽ giữa nhiều bên liên quan. Bên cạnh nỗ lực nội ngành nhằm định hướng dòng vốn vào các dự án thân thiện với môi trường, việc phát triển tín dụng xanh bền vững không thể thiếu vai trò đồng hành của các bộ, ngành.

Theo ông Cấn Văn Lực - Chuyên gia Kinh tế trưởng ngân hàng BIDV, Chính phủ nên sớm ban hành bộ tiêu chí thống nhất về dự án xanh, công trình xanh, công sở xanh… Đồng thời, cần cập nhật các tiêu chí liên quan đến trái phiếu xanh, tín dụng xanh cho phù hợp với bối cảnh mới, các cam kết quốc tế cũng như thông lệ khu vực, đặc biệt là các tiêu chuẩn của ASEAN.

“Đồng thời, cần có thêm hướng dẫn trong trường hợp nếu dự án hoặc hạng mục dự án không đảm bảo được tính xanh sau mỗi kỳ đánh giá như cách thức xử lý, khắc phục vi phạm, công bố thông tin về vi phạm, xét duyệt lại sau khi hoàn thiện khắc phục”, TS. Cấn Văn Lực đề nghị.

![[eMagazine] Khơi thông nguồn vốn dài hạn cho doanh nghiệp trong hành trình chuyển đổi xanh](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/03/11/longform-4-1773245972.png)

![[eMagazine] Ngành dệt may chạy đua “xanh hóa” sản xuất để giữ chỗ trong chuỗi cung ứng toàn cầu](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/03/09/longform-12-1773073110.png)

![[eMagazine] Việt Nam xây dựng sàn giao dịch carbon: Doanh nghiệp cần hiểu rõ cơ chế hoạt động](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/03/07/longform-1772891667.svg)

![[eMagazine] Xuất khẩu rau quả tăng tốc đầu năm, hướng tới mốc 10 tỷ USD trong năm 2026](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/03/06/longform-4-1772732041.png)

![[eMagazine] Dẫn vốn cho chuyển đổi xanh: Tài chính trở thành trụ cột của mô hình tăng trưởng mới](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/02/23/longform-6-1771864458.png)

![[eMagazine] Kim ngạch lập đỉnh mới, nông sản Việt tăng tốc mở rộng thị phần năm 2026](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/02/20/longform-9-1771590494.png)