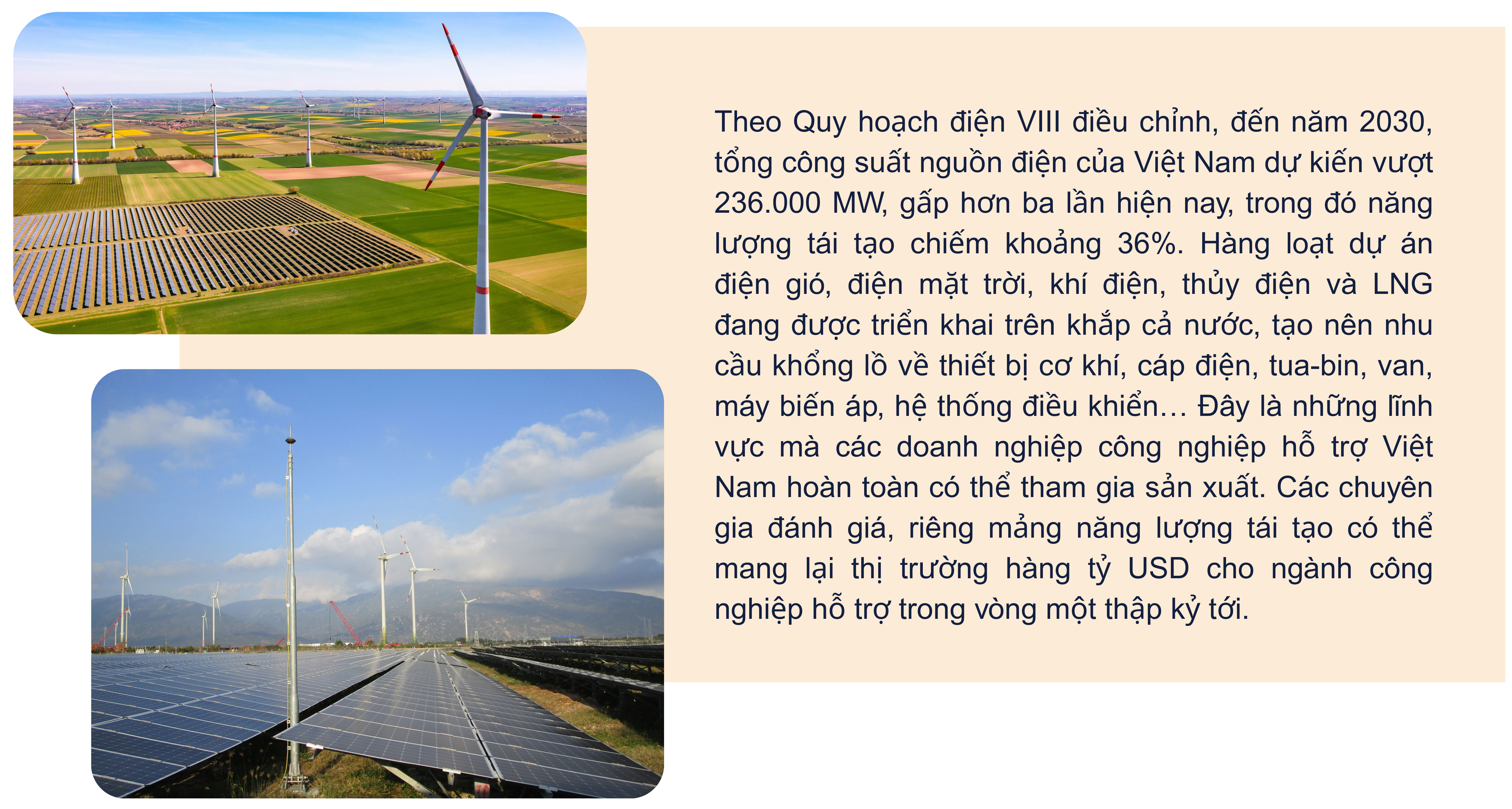

![[Emagazine] Công nghiệp hỗ trợ năng lượng: Cơ hội tỷ USD nhưng vẫn loay hoay tìm chỗ đứng](https://doanhnghiepkinhtexanh.vn/uploads/images/blog/tranthihuyen/2025/11/13/longform-1763051239.png)

Tuy nhiên, dù đã có chuyển biến tích cực, tỷ lệ nội địa hóa trong các dự án năng lượng tái tạo mới chỉ đạt hơn 35% và vẫn thấp hơn kỳ vọng. Các doanh nghiệp trong nước hiện chủ yếu đảm nhận các công đoạn như thiết kế, lắp đặt, đấu nối hoặc chế tạo một phần kết cấu thép, trong khi phần lớn thiết bị, linh kiện quan trọng vẫn phụ thuộc vào nhập khẩu.

Tại tọa đàm “Mở hướng đi mới cho công nghiệp hỗ trợ ngành năng lượng” ngày 3/11, ông Chu Việt Cường - Giám đốc Trung tâm hỗ trợ phát triển công nghiệp (Cục Công nghiệp, Bộ Công Thương) cho biết trong các dự án điện gió, điện mặt trời hay thủy điện, tỷ lệ nội địa hóa đã tăng nhưng chưa đạt như kỳ vọng của Chính phủ.

Trong điện gió, Việt Nam mới làm chủ được khoảng 25-30% giá trị thiết bị, chủ yếu ở các hạng mục móng trụ, kết cấu thép, cọc, tháp turbine và hệ thống đấu nối. Một số doanh nghiệp như CS Wind, TOMECO, Lilama hay EEMC đã sản xuất linh kiện đạt chuẩn quốc tế, chứng minh năng lực cạnh tranh của doanh nghiệp nội.

Đối với điện mặt trời, tỷ lệ nội địa hóa đạt khoảng 35-40%, tập trung ở các khâu sản xuất khung giá đỡ, dây dẫn, tủ điện và inverter. Việt Nam nằm trong Top 10 quốc gia sản xuất pin năng lượng mặt trời lớn nhất thế giới, với sự góp mặt của Boviet Solar, IREX Solar, Vina Solar… Tuy vậy, chuỗi giá trị vật liệu bán dẫn, wafer và cell vẫn phụ thuộc gần như hoàn toàn vào nhập khẩu.

Tuy nhiên, ông Cường thừa nhận, tỷ lệ nội địa hóa của Việt Nam vẫn còn khiêm tốn so với các nước trong khu vực như Thái Lan (60-65%) hay Malaysia (55-60%). Nguyên nhân chủ yếu là do hạn chế về vốn, công nghệ, thiết bị, cùng với sự thiếu hụt nhân lực chất lượng cao và các tiêu chuẩn kỹ thuật đủ mạnh để doanh nghiệp nội tham gia vào chuỗi cung ứng toàn cầu.

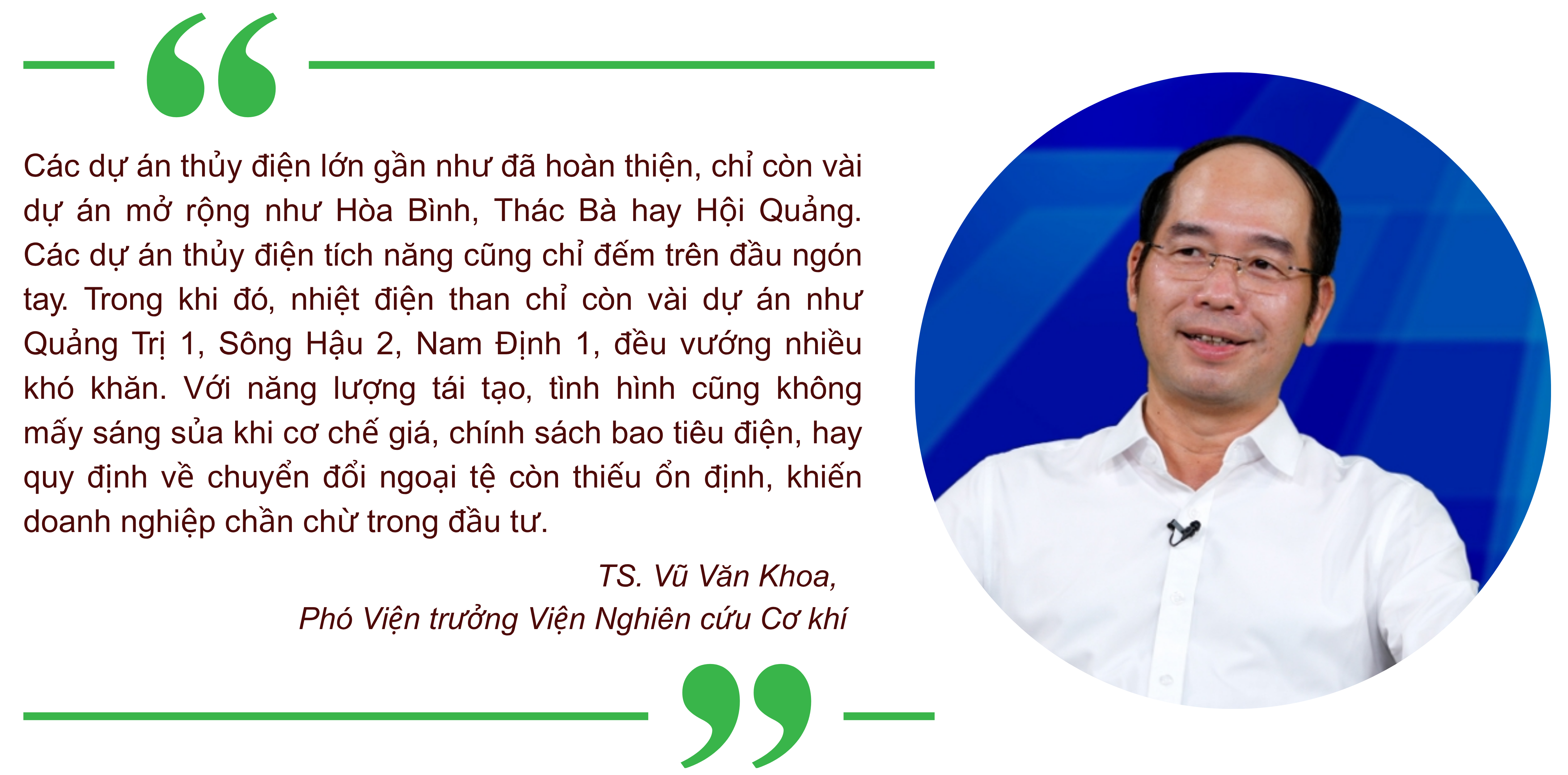

Theo TS. Vũ Văn Khoa, Phó Viện trưởng Viện Nghiên cứu Cơ khí, có ba nhóm thách thức đang khiến công nghiệp hỗ trợ cho năng lượng phát triển chậm.

Thứ nhất, dung lượng thị trường còn nhỏ. Các dự án thủy điện lớn gần như đã hoàn thiện, chỉ còn vài dự án mở rộng như Hòa Bình, Thác Bà hay Hội Quảng. Các dự án thủy điện tích năng cũng chỉ đếm trên đầu ngón tay. Trong khi đó, nhiệt điện than chỉ còn vài dự án như Quảng Trị 1, Sông Hậu 2, Nam Định 1, đều vướng nhiều khó khăn. Với năng lượng tái tạo, tình hình cũng không mấy sáng sủa khi cơ chế giá, chính sách bao tiêu điện, hay quy định về chuyển đổi ngoại tệ còn thiếu ổn định, khiến doanh nghiệp chần chừ trong đầu tư.

Ngay cả lĩnh vực điện gió ngoài khơi được kỳ vọng là mũi nhọn mới hiện vẫn đang ở giai đoạn thí điểm. Tổng công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC, thuộc PVN) đang được giao khảo sát, song chi phí đầu tư quá cao và thủ tục phức tạp khiến doanh nghiệp khó mạnh dạn tham gia.

Thứ hai, năng lực nội tại của doanh nghiệp trong nước còn yếu. Phần lớn là doanh nghiệp nhỏ và vừa, thậm chí siêu nhỏ, thiếu vốn, thiếu nhân lực kỹ thuật, và phụ thuộc nhiều vào nguyên liệu nhập khẩu. Do chưa hình thành ngành công nghiệp vật liệu đủ mạnh, các doanh nghiệp thường bị động về tiến độ, chi phí và chất lượng đầu ra. Thêm vào đó, hệ thống phòng thử nghiệm, kiểm định chất lượng còn yếu, chưa đủ điều kiện để chứng nhận sản phẩm đạt chuẩn quốc tế, khiến việc tham gia chuỗi cung ứng nước ngoài gặp trở ngại.

Thứ ba, rào cản từ các tổng thầu EPC. Hầu hết dự án năng lượng quy mô lớn đều do các tổng thầu nước ngoài đảm nhận, trong khi doanh nghiệp Việt chỉ được tham gia ở vai trò thầu phụ. Các tổng thầu này thường gắn với các nhà cung cấp thiết bị OEM và được hỗ trợ tài chính, cho phép trả chậm hoặc ưu đãi tín dụng, khiến doanh nghiệp trong nước khó cạnh tranh. Vì vậy, dù có năng lực sản xuất, họ vẫn khó chen chân vào các dự án lớn.

Từ thực tế đó, TS. Khoa cho rằng Việt Nam cần có chính sách mạnh mẽ hơn, đưa ra lộ trình bắt buộc về tỷ lệ nội địa hóa cho từng loại dự án. Mức tỷ lệ này phải phù hợp với năng lực hấp thụ của doanh nghiệp, tránh tình trạng “ép chín” khi thị trường chưa sẵn sàng. Chỉ khi có quy định rõ ràng và cơ chế hỗ trợ cụ thể, công nghiệp hỗ trợ năng lượng trong nước mới có cơ hội phát triển bền vững, tạo nền tảng cho mục tiêu tự chủ nguồn cung trong tương lai.

Trần Huyền

![[eMagazine] Khơi thông nguồn vốn dài hạn cho doanh nghiệp trong hành trình chuyển đổi xanh](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/03/11/longform-4-1773245972.png)

![[eMagazine] Ngành dệt may chạy đua “xanh hóa” sản xuất để giữ chỗ trong chuỗi cung ứng toàn cầu](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/03/09/longform-12-1773073110.png)

![[eMagazine] Việt Nam xây dựng sàn giao dịch carbon: Doanh nghiệp cần hiểu rõ cơ chế hoạt động](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/03/07/longform-1772891667.svg)

![[eMagazine] Xuất khẩu rau quả tăng tốc đầu năm, hướng tới mốc 10 tỷ USD trong năm 2026](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/03/06/longform-4-1772732041.png)

![[eMagazine] Dẫn vốn cho chuyển đổi xanh: Tài chính trở thành trụ cột của mô hình tăng trưởng mới](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/02/23/longform-6-1771864458.png)

![[eMagazine] Kim ngạch lập đỉnh mới, nông sản Việt tăng tốc mở rộng thị phần năm 2026](https://doanhnghiepkinhtexanh.vn/zoom/480x360/uploads/blog/tranthihuyen/2026/02/20/longform-9-1771590494.png)